1. Định khoản

1. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về dùng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp khấu trừ

Nợ TK 621, 623, 627, 641, 642… Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu, thuế TTĐB (nếu có))

Có TK 111, 112, 331

Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có TK 3332 Thuế tiêu thụ đặc biệt

Đồng thời phản ánh thuế GTGT hàng nhập khẩu phải nộp được khấu trừ

Nợ TK 133 Thuế GTGT được khấu trừ

Có TK 3331 Thuế GTGT phải nộp (33312 – Thuế GTGT hàng nhập khẩu)

2. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về dùng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp trực tiếp, hoặc dùng để sản xuất, kinh doanh hàng hóa, dịch vụ không thuộc đối tượng chịu thuế GTGT

Nợ TK 621, 623, 627, 641, 642… Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu, thuế TTĐB (nếu có) và thuế GTGT hàng nhập khẩu)

Có TK 111, 112, 331

Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có TK 3332 Thuế tiêu thụ đặc biệt

Có TK 3331 Thuế GTGT phải nộp (33312)

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng nhập khẩu về đưa vào sử dụng ngay, thông thường sẽ phát sinh các hoạt động sau:

- Khi hàng về đến cảng, nhân viên mua hàng sẽ lập tờ khai hải quan và xuất trình các giấy tờ liên quan (tờ khai, hợp đồng, vận đơn, hóa đơn vận chuyển…).

- Hải quan kiểm hàng hóa và xác định thuế phải nộp.

- Nhân viên mua hàng nộp thuế nhập khẩu (trường hợp buộc phải nộp thuế ngay).

- Hải quan cho thông quan hàng hóa, nhân viên mua hàng nhận hàng hóa tại cảng và cho vận chuyển hàng về kho của công ty (tự vận chuyển hoặc thuê ngoài).

- Khi hàng hóa về đến công ty, nhân viên mua hàng không làm thủ tục nhập kho mà bàn giao trực tiếp cho bộ phận sử dụng (Có thể là phân xưởng sản xuất hoặc phòng ban sử dụng TSCĐ, CCDC).

- Nhân viên mua hàng giao toàn bộ hóa đơn, chứng từ cho kế toán mua hàng.

- Kế toán mua hàng hạch toán chi phí mua hàng và kê khai thuế phát sinh.

- Nếu sau khi nhận hàng phải thanh toán luôn tiền hàng, kế toán sẽ hoàn thành các thủ tục thanh toán cho nhà cung cấp.

3. Ví dụ

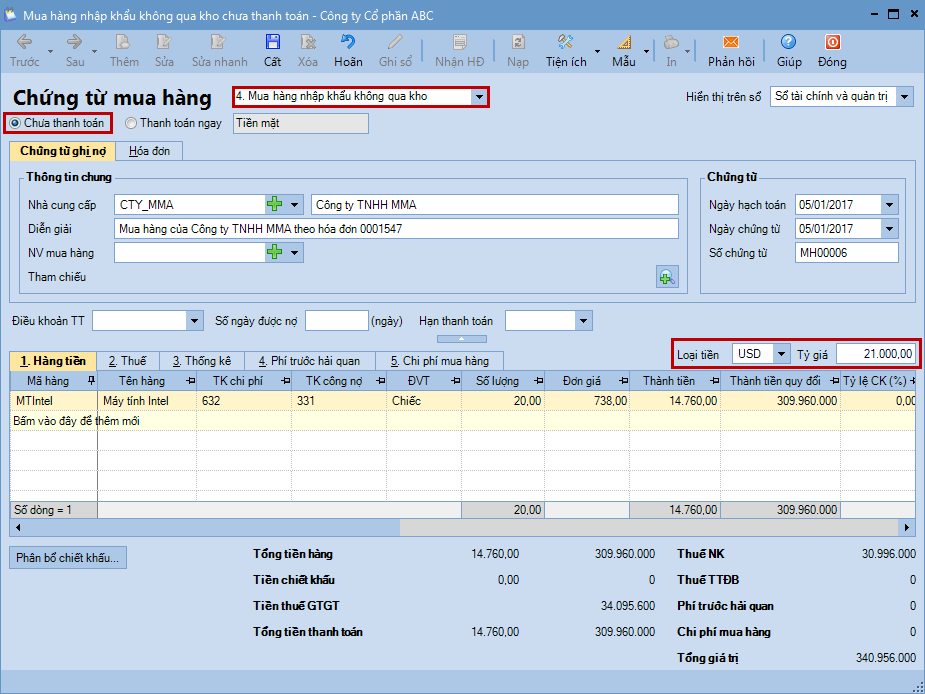

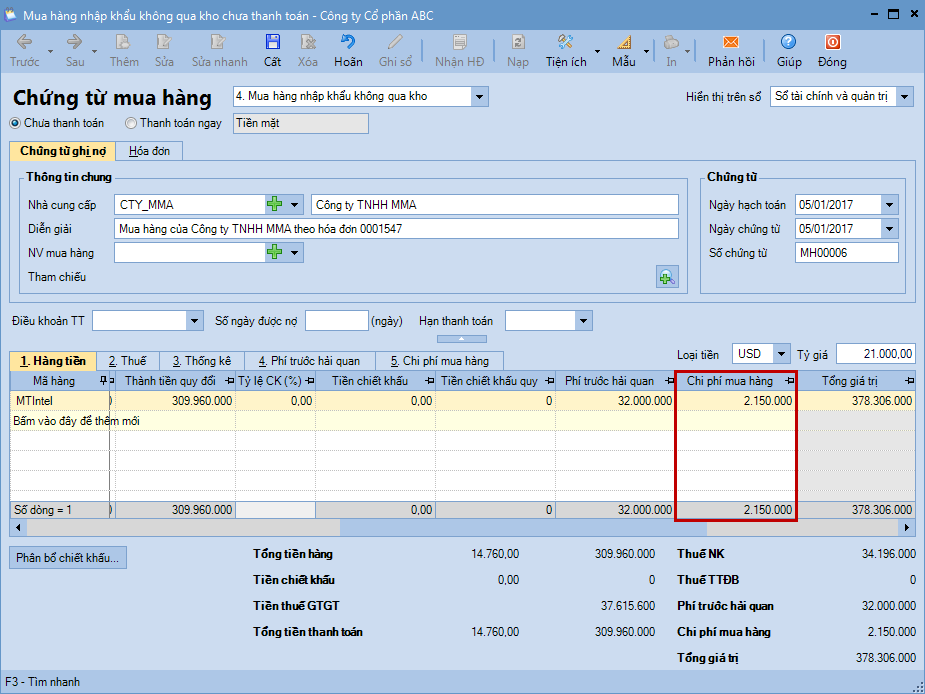

Ngày 05/01/2017, đơn vị mua hàng nhập khẩu của Công ty TNHH MMA về giao ngay cho khách hàng. Đơn vị chưa thanh toán tiền hàng cho công ty TNHH MMA.

- Mặt hàng: máy tính xách tay Intel: số lượng 20, đơn giá 738$ (tỷ giá: 21.000).

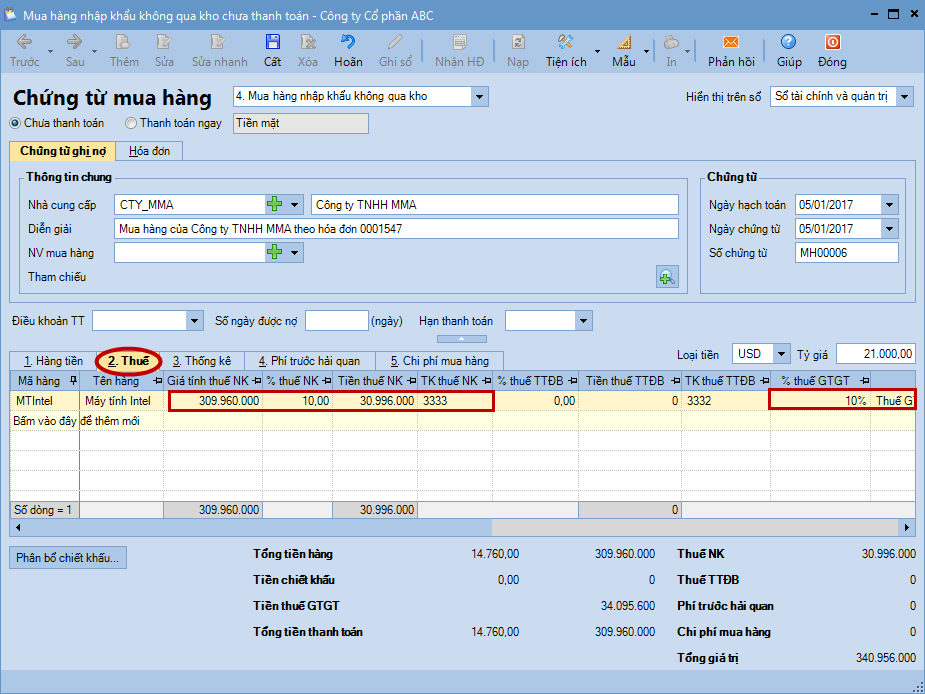

- Thuế GTGT hàng nhập khẩu 10%.

- Thuế nhập khẩu 10%.

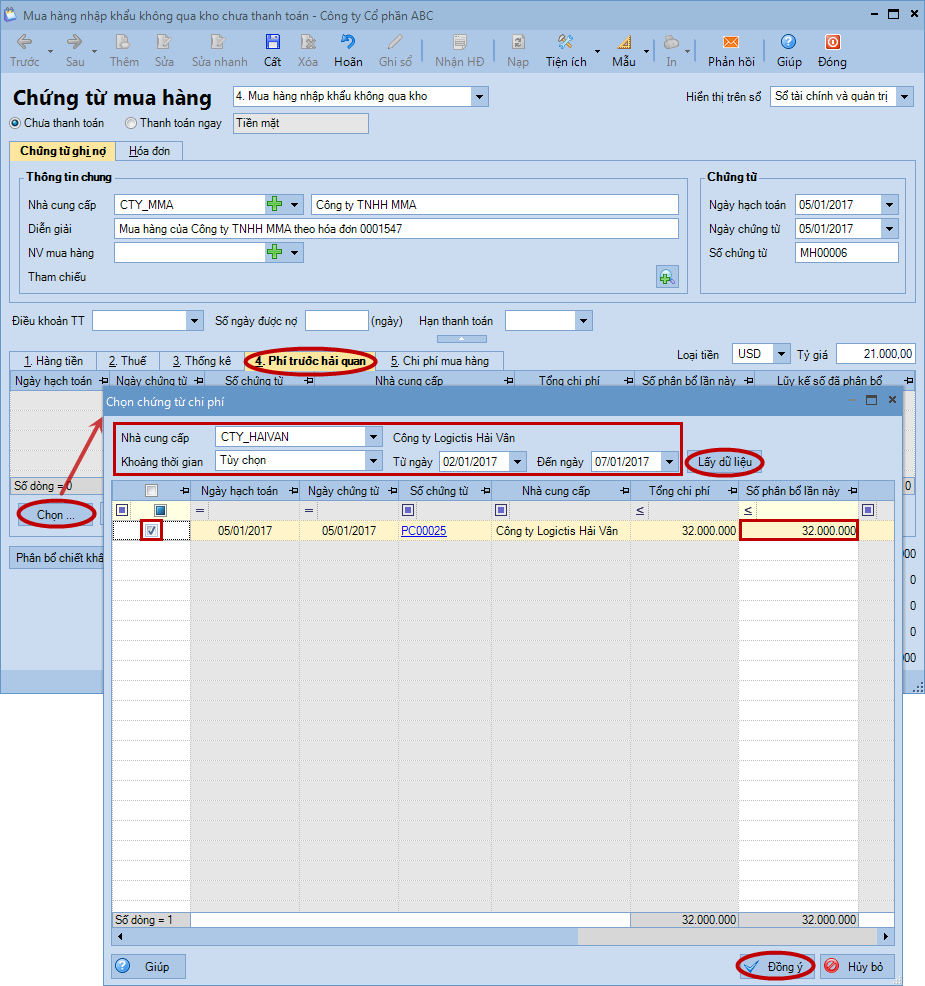

Đơn vị thuê Công ty Logistic Hải Vân vận chuyển và bảo hiểm hàng hóa đường biển. Chi phí vận chuyển và bảo hiểm hàng hóa về đến cảng là 32.000.000 đồng, đã thanh toán bằng tiền mặt

Đơn vị thuê Công ty vận tải Sông Công vận chuyển hàng từ cảng về kho của khách hàng, chi phí vận chuyển là 2.150.000, chưa bao gồm VAT 10%, đă thanh toán bằng tiền mặt.

4. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

5. Hướng dẫn trên phần mềm

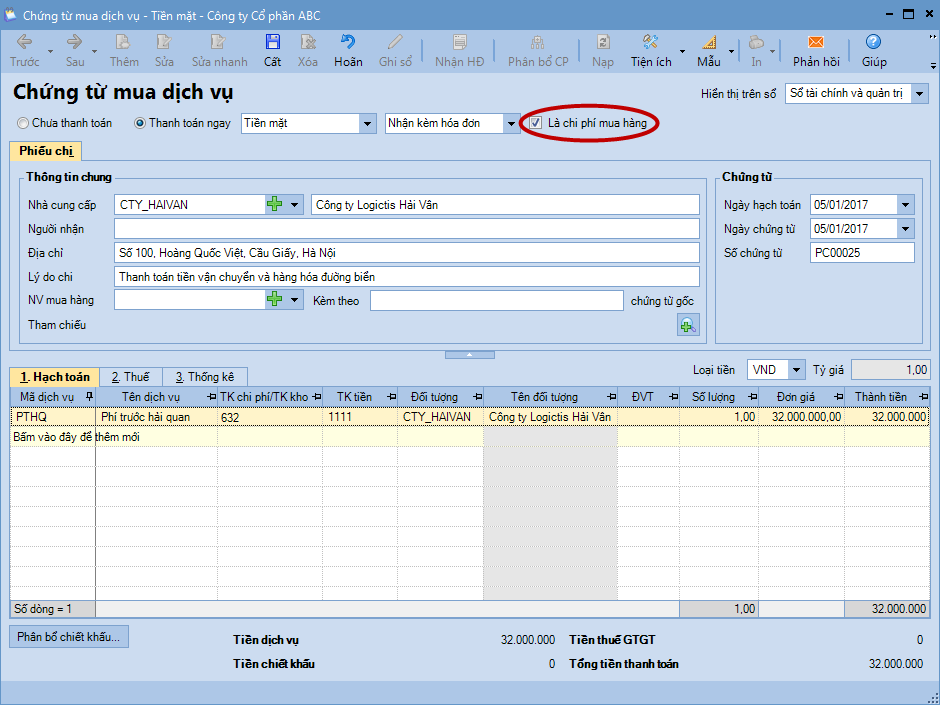

Bước 1: Hạch toán chi phí trước hải quan 1. Vào phân hệ Mua hàng, chọn Chứng từ mua dịch vụ (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua dịch vụ).

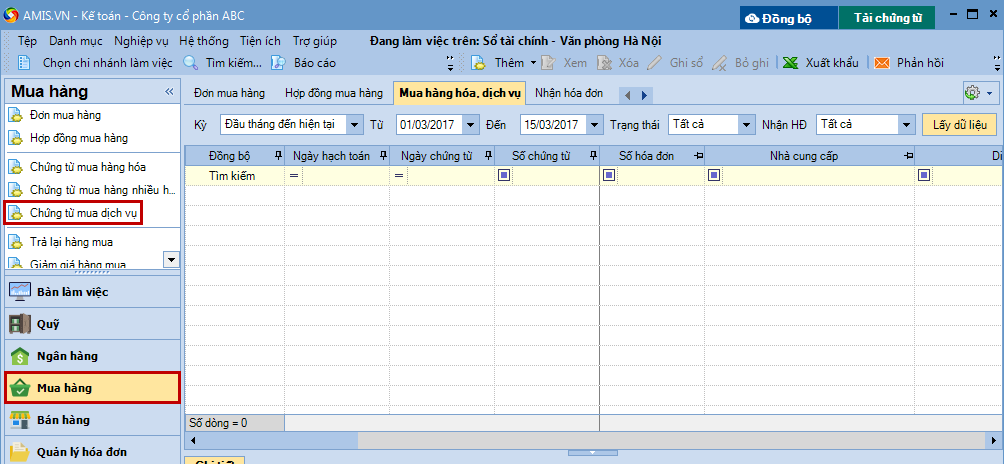

2. Khai báo các thông tin chi tiết của chứng từ mua dịch vụ

- Chọn phương thức thanh toán.

- Chọn mua dịch vụ có nhận kèm hóa đơn hay không hoặc mua dịch vụ không có hóa đơn:

- Chọn Nhận kèm hóa đơn trong trường hợp hóa đơn về trước dịch vụ thực hiện sau, hoặc mua dịch vụ kèm hóa đơn. => Khi đó, cần khai báo thêm thông tin hóa đơn và thông tin thuế GTGT trên tab Thuế.

- Chọn Không kèm hóa đơn trong trường hợp thực hiện dịch vụ trước hóa đơn về sau.

- Chọn Không có hóa đơn trong trường hợp mua dịch vụ của cá nhân, hộ gia đình không có hóa đơn.

- Tích chọn Là chi phí mua hàng.

- Mục NV mua hàng: Chọn nhân viên tương ứng, nếu có nhu cầu theo dõi tình hình mua dịch vụ theo nhân viên mua hàng phụ trách.

- Mục Điều khoản TT (áp dụng với phương thức Chưa thanh toán): Chọn điều khoản đã được thiết lập trên danh mục Điều khoản thanh toán, nếu có thỏa thuận về điều kiện thanh toán với nhà cung cấp. => Trường hợp đã thiết lập điều khoản thanh toán cho từng nhà cung cấp tại danh mục Nhà cung cấp, thì chương trình sẽ tự động hiển thị sẵn thông tin này theo nhà cung cấp được chọn.

3. Nhấn Cất.

Lưu ý:

- Trước khi lập chứng từ mua dịch vụ, Kế toán cần phải khai báo một hàng hoá là phí trước hải quan có tính chất là Dịch vụ trên danh mục Vật tư hàng hoá.

- Nếu chứng từ mua dịch vụ lựa chọn phương thức Thanh toán ngay, chương trình sẽ căn cứ vào hình thức thanh toán là tiền mặt, uỷ nhiệm chi, séc chuyển khoản hay séc tiền mặt mà tự động sinh ra các chứng từ chi tiền mặt hoặc chi tiền gửi ngân hàng trên phân hệ Quỹ hoặc Ngân hàng.

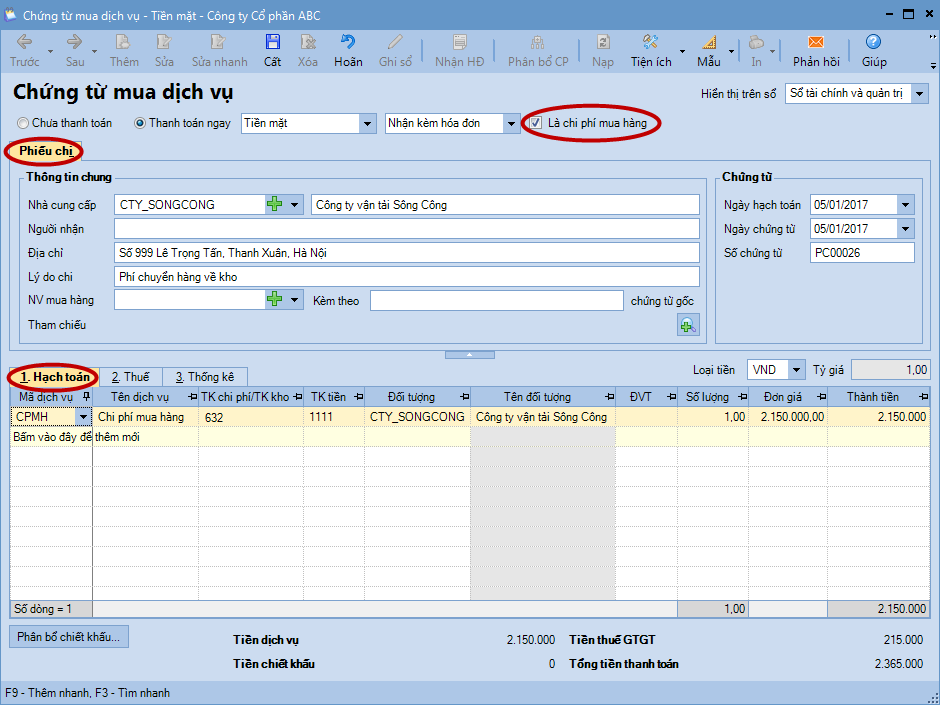

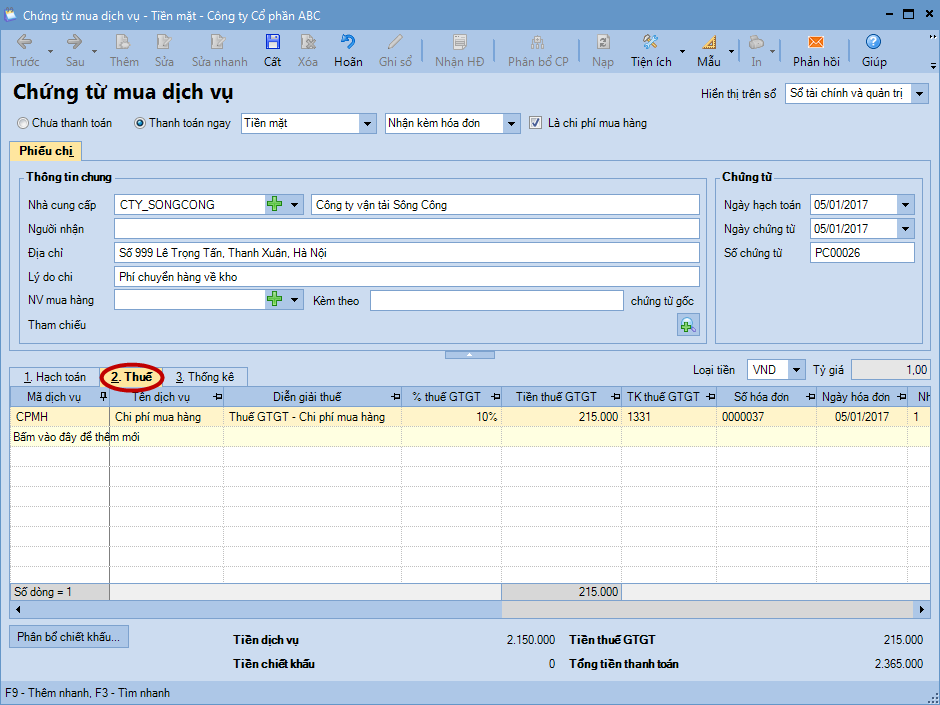

Bước 2: Hạch toán chi phí mua hàng Thực hiện thêm chứng từ mua dịch vụ tương tự như Bước 1

1. Tại tab Phiếu chi và tab Hạch toán.

2. Tại tab Thuế.

Bước 3: Hạch toán hàng nhập khẩu mua về sử dụng ngay 1. Vào phân hệ Mua hàng, chọn Chứng từ mua hàng hóa (hoặc vào tab Mua hàng hóa, dịch vụ, nhấn Thêm\Chứng từ mua hàng hóa).

2. Khai báo các thông tin chi tiết của chứng từ mua hàng.

- Chọn loại chứng từ mua hàng là Mua hàng nhập khẩu không qua kho.

- Chọn Loại tiền và nhập Tỷ giá quy đổi.

3. Tại tab Thuế: khai báo thuế nhập khẩu, thuế GTGT hàng nhập khẩu và các loại thuế khác (nếu có).

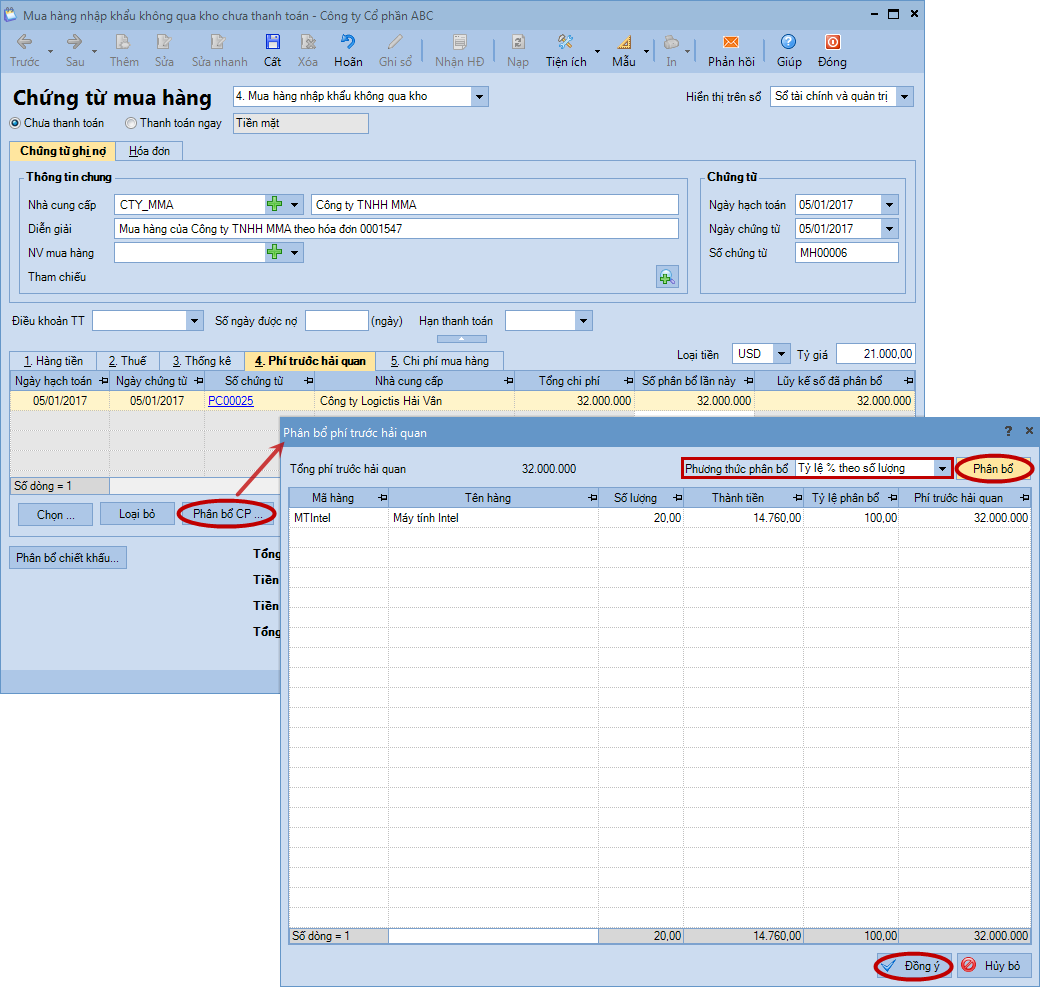

3. Phân bổ chi phí trước hải quan cho hàng hóa mua về:

- Vào tab Phí trước hải quan và nhấn Chọn.

- Thiết lập điều kiện tìm kiếm chứng từ chi phí trước hải quan, sau đó nhấn Lấy dữ liệu.

- Tích chọn các chứng từ hạch toán chi phí trước hải quan cần phân bổ.

- Tại cột Số phân bổ lần này, có thể nhập lại số tiền được phân bổ. => Áp dụng trong trường hợp chứng từ chi phí trước hải quan được sử dụng để phân bổ cho nhiều chứng từ mua hàng khác nhau.

- Nhấn Đồng ý.

- Nhấn Phân bổ CP.

- Chọn phương thức phân bổ, sau đó nhấn Phân bổ.

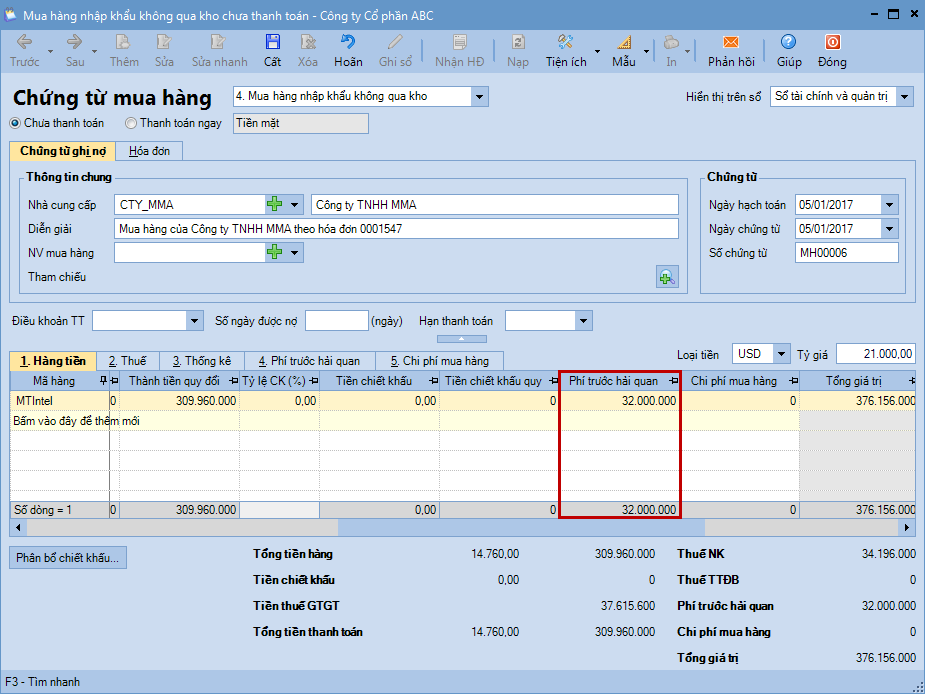

- Nhấn Đồng ý, chương trình sẽ tự động phân bổ chi phí trước hải quan vào giá trị nhập kho của hàng hóa mua về trên tab Hàng tiền.

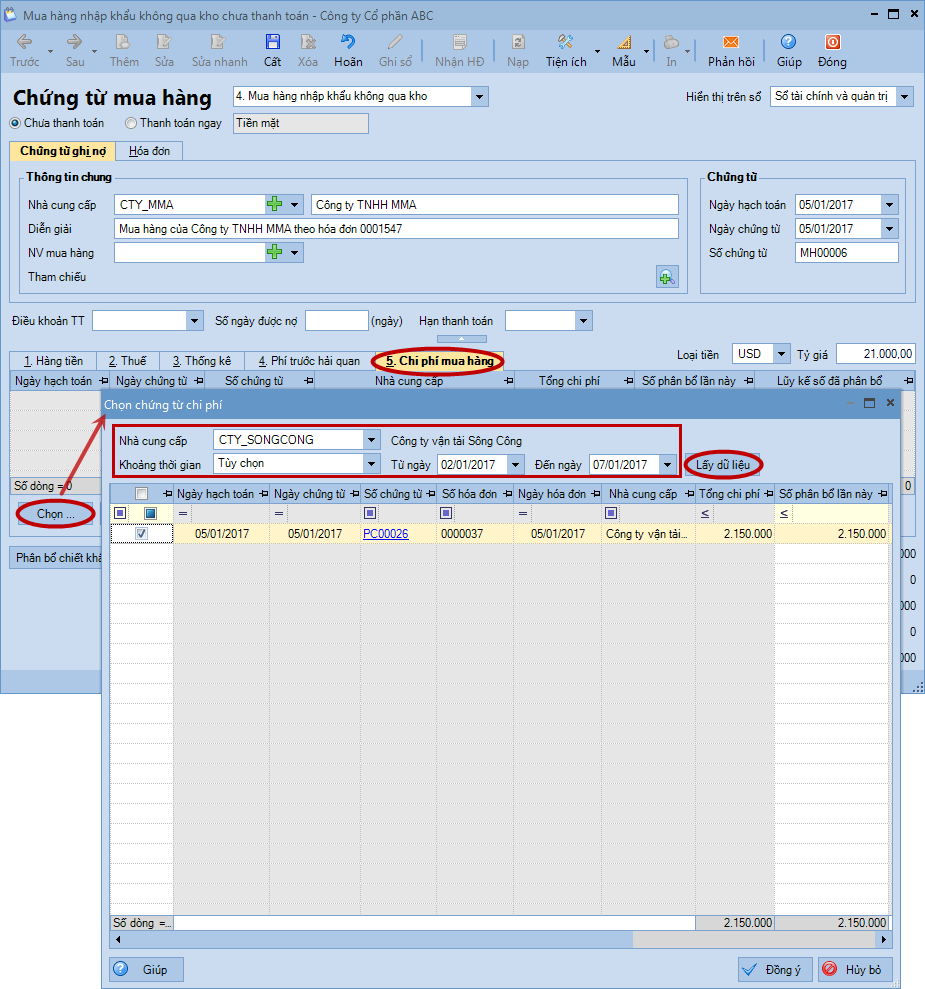

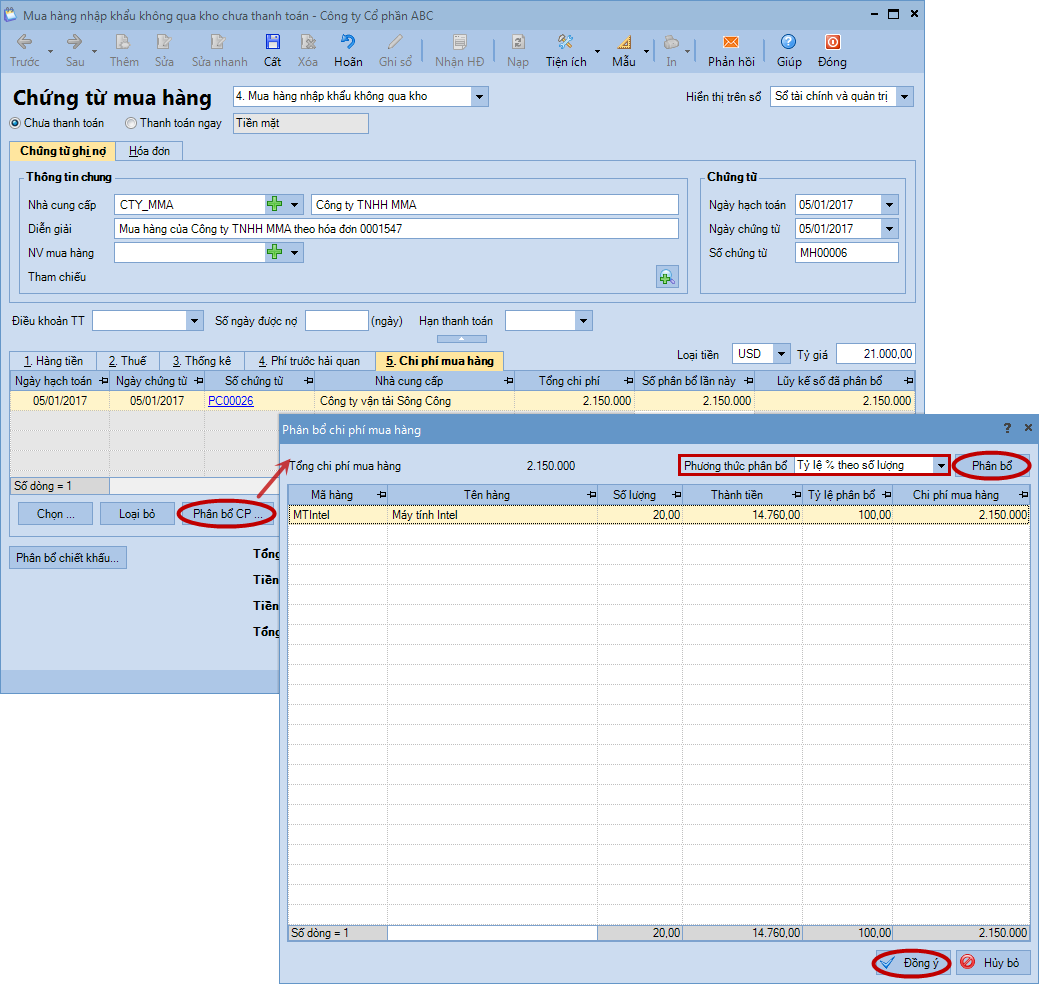

4. Phân bổ chi phí mua hàng thực hiện tương tự như phân bổ chi phí trước hải quan:

- Chọn chi phí mua hàng cần phân bổ.

- Phân bổ chi phí mua hàng.

- Chương trình sẽ tự động phân bổ chi phí vận chuyển hàng về kho vào giá trị nhập kho của hàng hóa mua về trên tab Hàng tiền.

6. Tại tab Hóa đơn: nhập thông tin của chứng từ, biên lai nộp thuế GTGT hàng nhập khẩu.

7. Nhấn Cất.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/