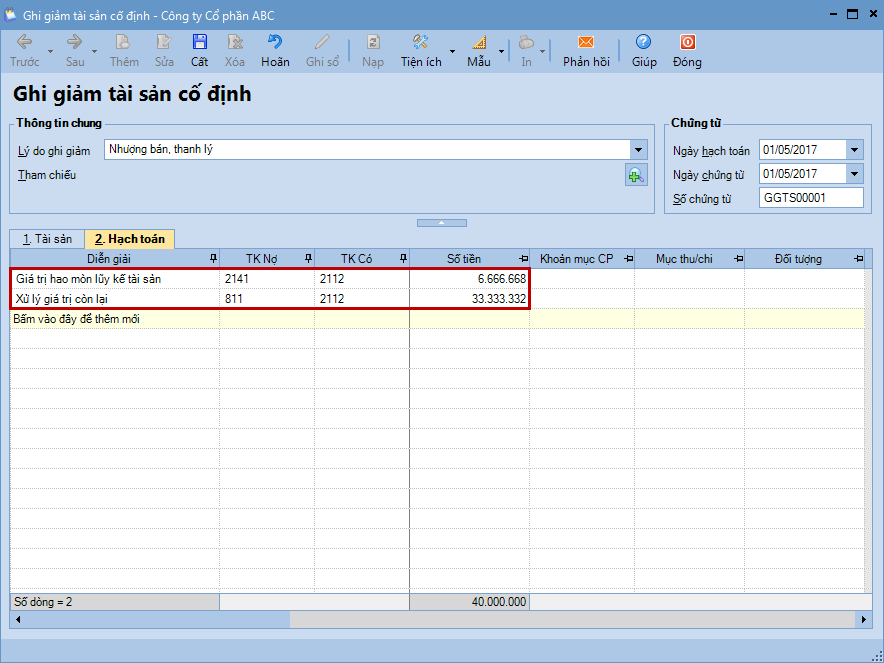

1. Định khoản

1. Ghi giảm TSCĐ được thanh lý, nhượng bán

Nợ TK 214 Giá trị đã hao mòn

Nợ TK 811 Giá trị còn lại

Có TK 211 Nguyên giá

2. Ghi nhận khoản thu do thanh lý, nhượng bán TSCĐ

Nợ các TK 111, 112, 131… Tổng giá thanh toán

Có TK 711

Có TK 3331 Thuế giá trị gia tăng phải nộp (33311).

3. Và ghi nhận chi phí chi cho việc thanh lý, nhượng bán TSCĐ

Nợ TK 811

Nợ TK 133 Thuế GTGT đầu vào được khấu trừ (nếu có)

Có các TK 111, 112,… Tổng giá thanh toán

2. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ, thanh lý, nhượng bán TSCĐ, thông thường sẽ phát sinh các hoạt động sau:

- Các bộ phận khi có nhu cầu thanh lý tài sản, lập tờ trình về việc thanh lý tài sản chuyển cho Ban giám đốc phê duyệt.

- Ban giám đốc phê duyệt và ra quyết định thanh lý tài sản, thành lập hội đồng thanh lý tài sản. Hội đồng thanh lý TSCĐ gồm đại diện bộ phận sử dụng, Kế toán TSCĐ, Giám đốc hoặc Kế toán trưởng.

- Hội đồng thanh lý TSCĐ ký hợp đồng thanh lý và thực hiện thanh lý tài sản cố định. Sau khi thực hiện thanh lý, lập biên bản họp thanh lý và chuyển các chứng từ thanh lý TSCĐ cho bộ phận kế toán.

- Kế toán bán hàng căn cứ vào hồ sơ thanh lý, nhượng bán TSCĐ tiến hành xuất hóa đơn bán hàng và ghi nhận thu nhập từ việc thanh lý, nhượng bán TSCĐ.

- Kế toán TSCĐ căn cứ vào hồ sơ thanh lý, nhượng bán TSCĐ thực hiện việc ghi giảm TSCĐ vào sổ, hủy thẻ tài sản cố định và phản ánh các chi phí có liên quan tới việc thanh lý, nhượng bán TSCĐ.

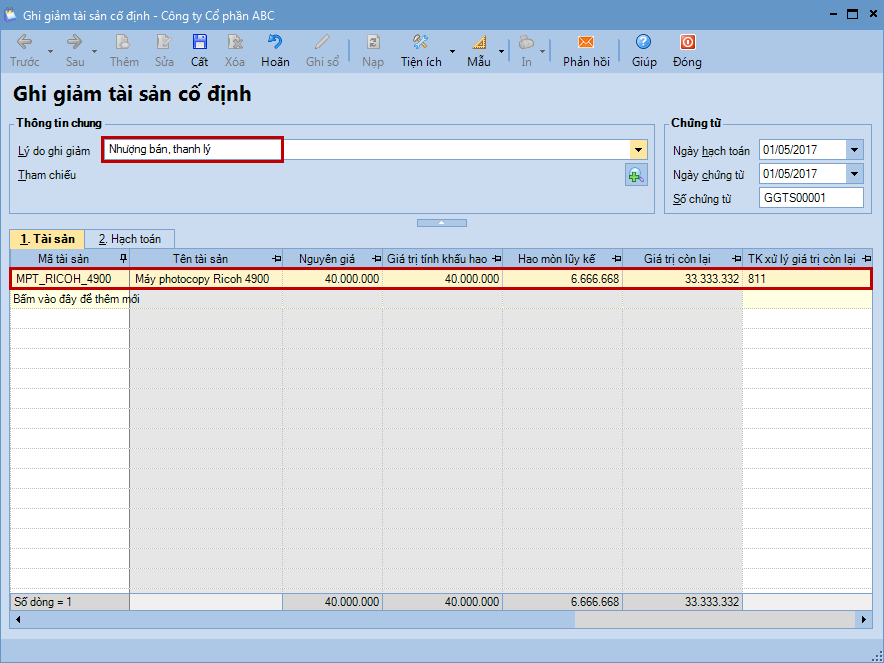

3. Ví dụ

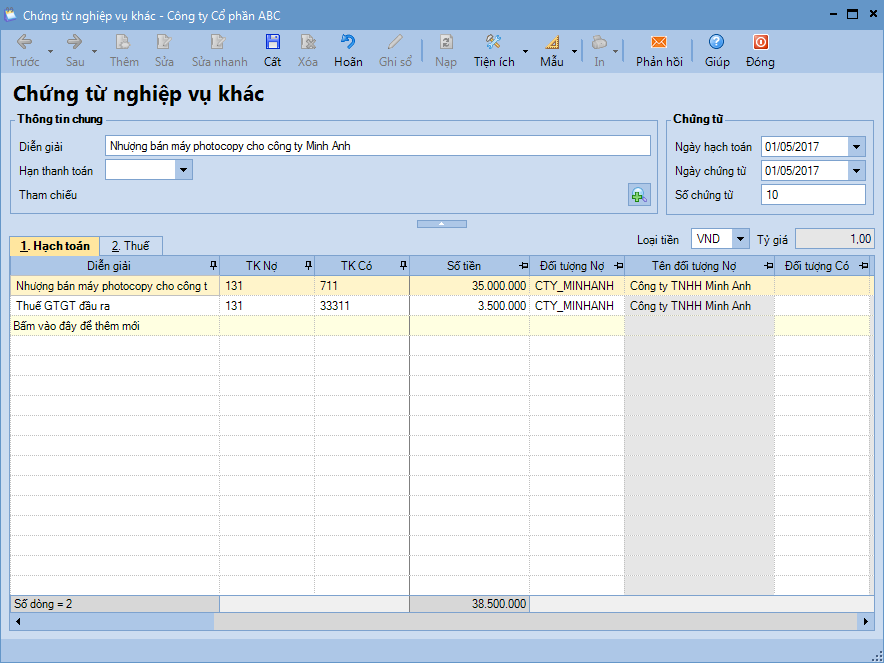

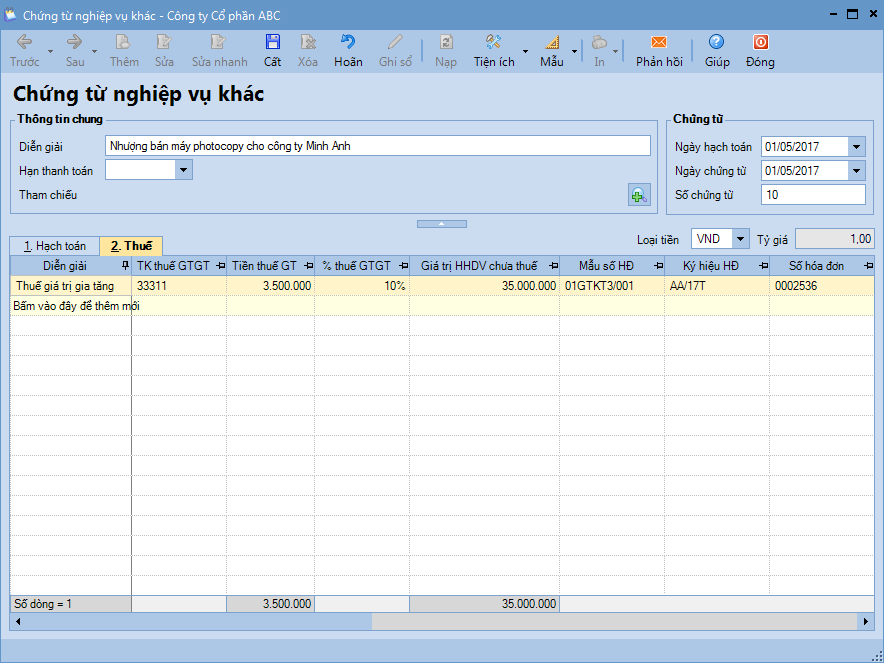

Ngày 01/05/2017 đơn vị tiến hành nhượng bán cho công ty TNHH Minh Anh một máy photocopy Ricoh 4900 đang sử dụng tại bộ phận kinh doanh

-

- Nguyên giá : 40.000.000đ, giá trị hao mòn lũy kế: 6.666.668đ.

Thu nhập từ nhượng bán: 35.000.000đ, VAT: 10%, đơn vị chưa thu được tiền.

4. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

5. Hướng dẫn trên phần mềm

Nghiệp vụ thanh lý, nhượng bán TSCĐ được thực hiện trên phần mềm theo các bước sau:

| Bước 1: Ghi giảm TSCĐ mang đi thanh lý |

1. Vào phân hệ Tài sản cố định, chọn Ghi giảm (hoặc vào tab Ghi giảm, nhấn Thêm). 2. Khai báo TSCĐ bị ghi giảm.

|

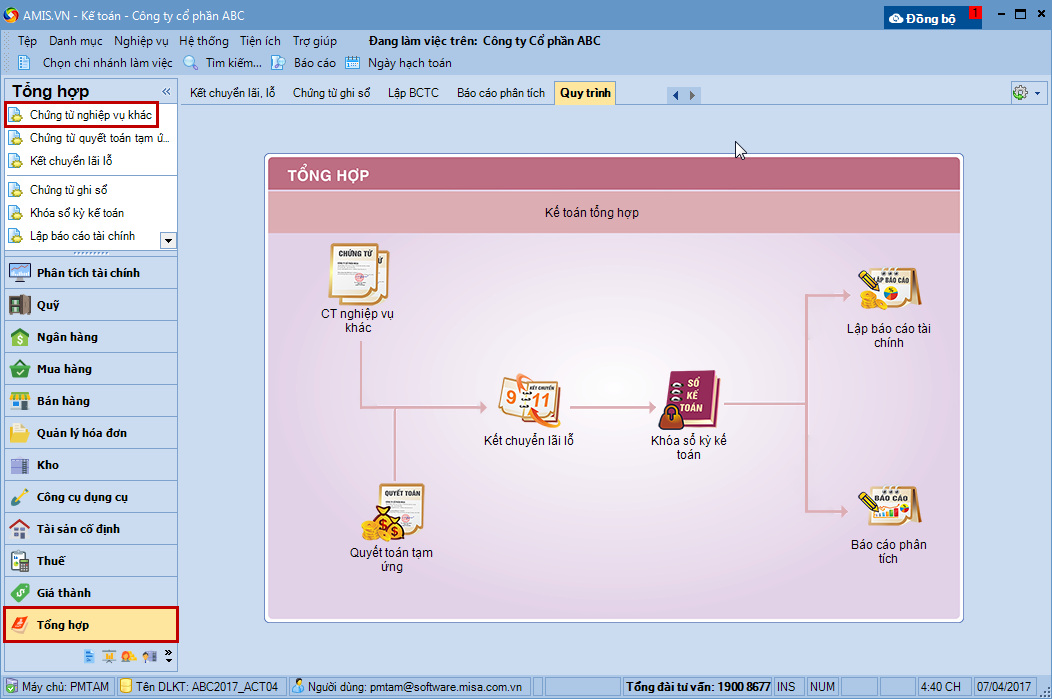

| Bước 2: Hạch toán doanh thu và chi phí (nếu có) do thanh lý, nhượng bán TSCĐ |

| Tùy thuộc vào phương thức thanh toán mà nghiệp vụ này sẽ được thực hiện trên phân hệ Quỹ, Ngân hàng hoặc Tổng hợp. Ví dụ: trên phân hệ Tổng hợp. 1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).  2. Khai báo chứng từ ghi nhận doanh thu từ việc thanh lý, nhượng bán TSCĐ.

3. Nhấn Cất. |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/