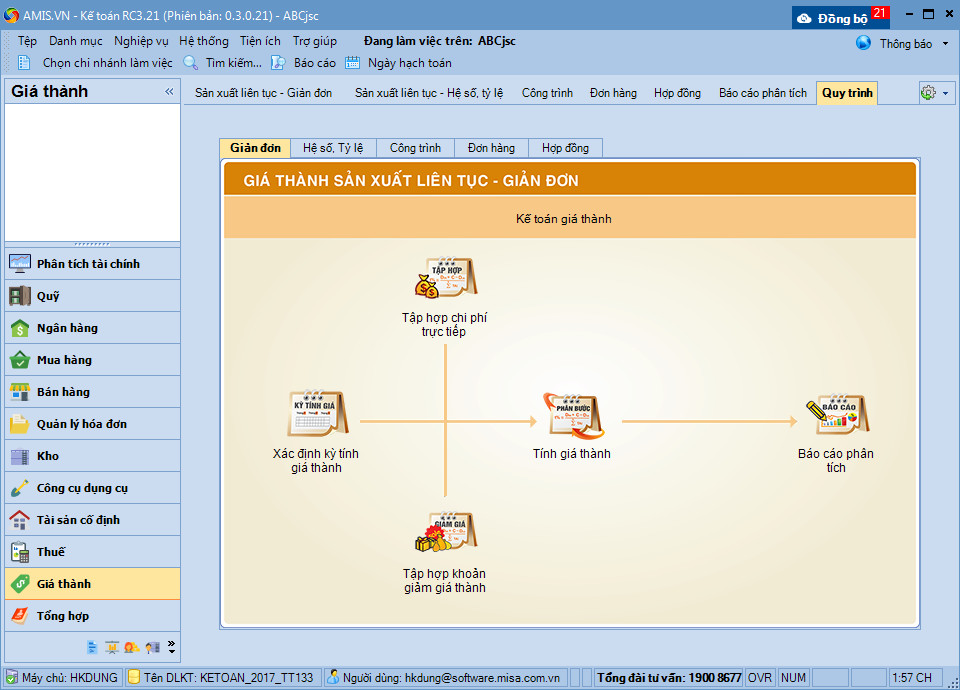

2. Hướng dẫn trên phần mềm

Đối với các doanh nghiệp áp dụng theo TT133, việc tính giá thành theo Phương pháp giản đơn được thực hiện theo các bước sau:

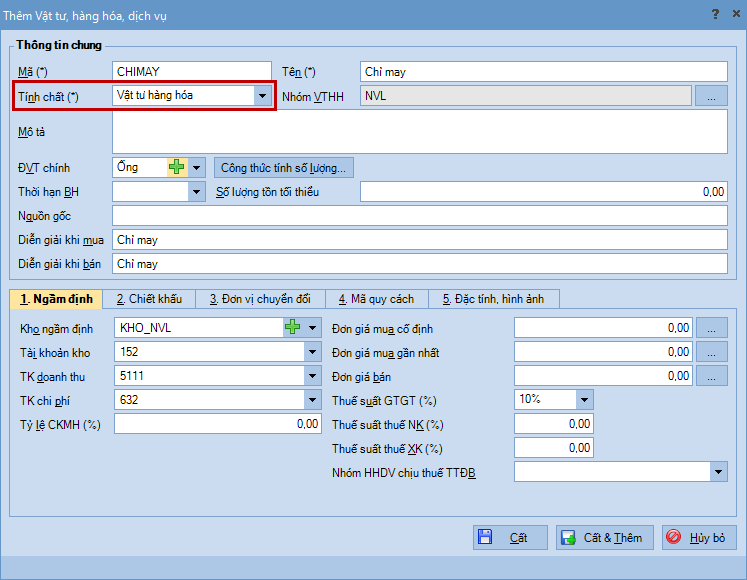

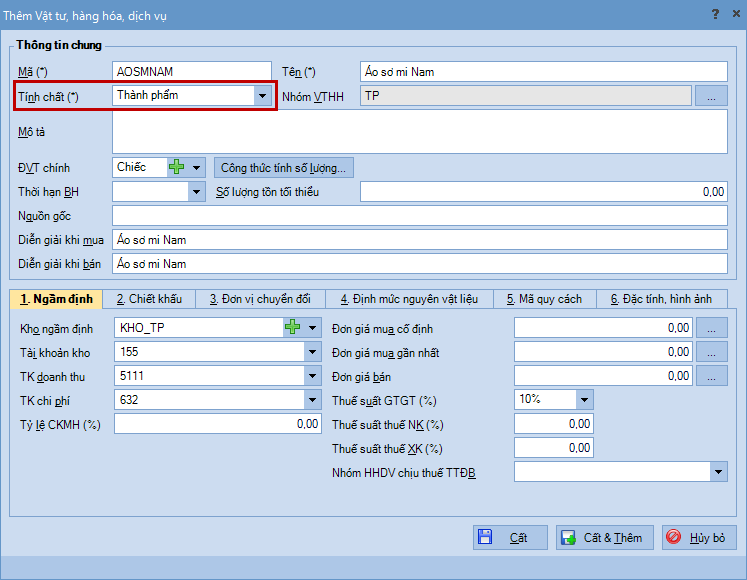

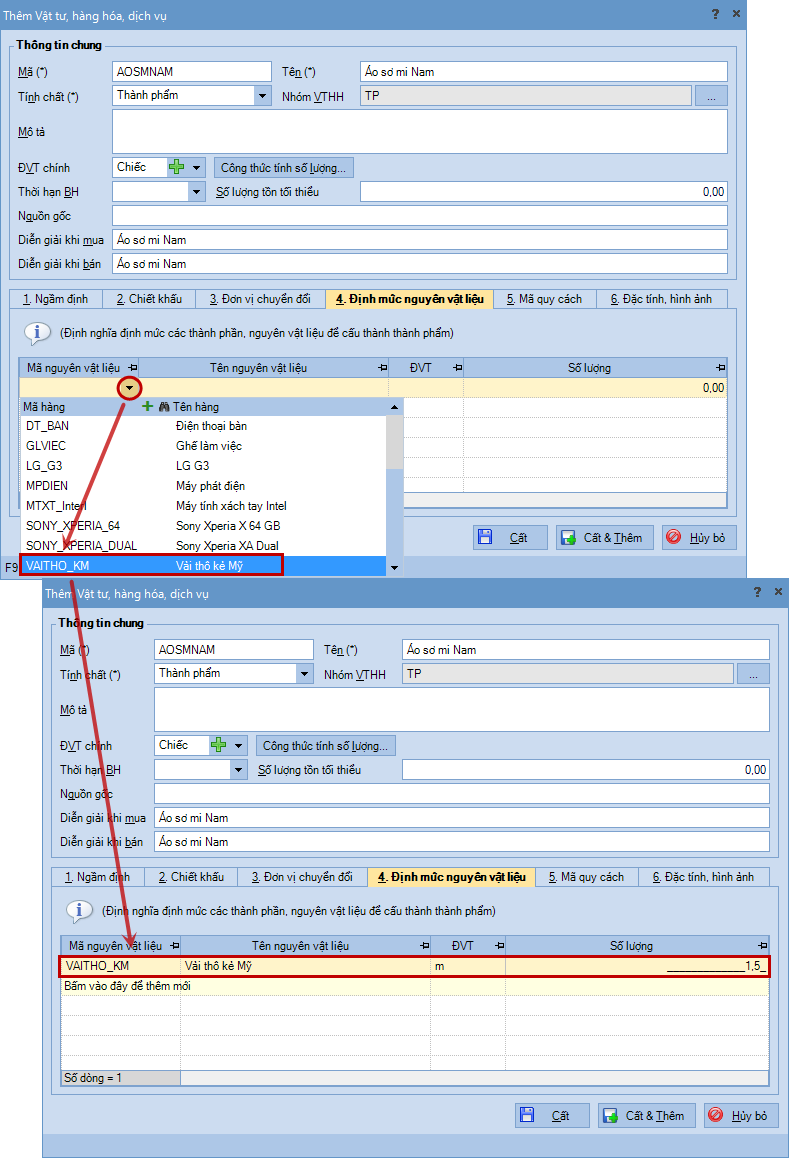

| Bước 1: Khai báo nguyên vật liệu sản xuất và thành phẩm |

| Xem phim hướng dẫn

Hướng dẫn chi tiết 1. Vào Danh mục\Vật tư hàng hoá\Vật tư hàng hoá, nhấn Thêm.

Lưu ý: Khi khai báo thành phẩm, thực hiện khai báo thêm định mức nguyên vật liệu sử dụng để sản xuất ra thành phẩm bên tab Định mức nguyên vật liệu.

3. Nhấn Cất. |

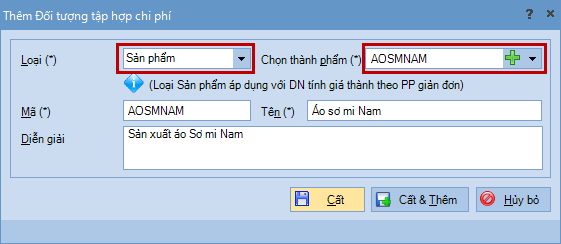

| Bước 2: Khai báo đối tượng tập hợp chi phí |

| Xem phim hướng dẫn

Hướng dẫn chi tiết 1. Vào Danh mục\Đối tượng tập hợp chi phí, nhấn Thêm.

4. Nhấn Cất. |

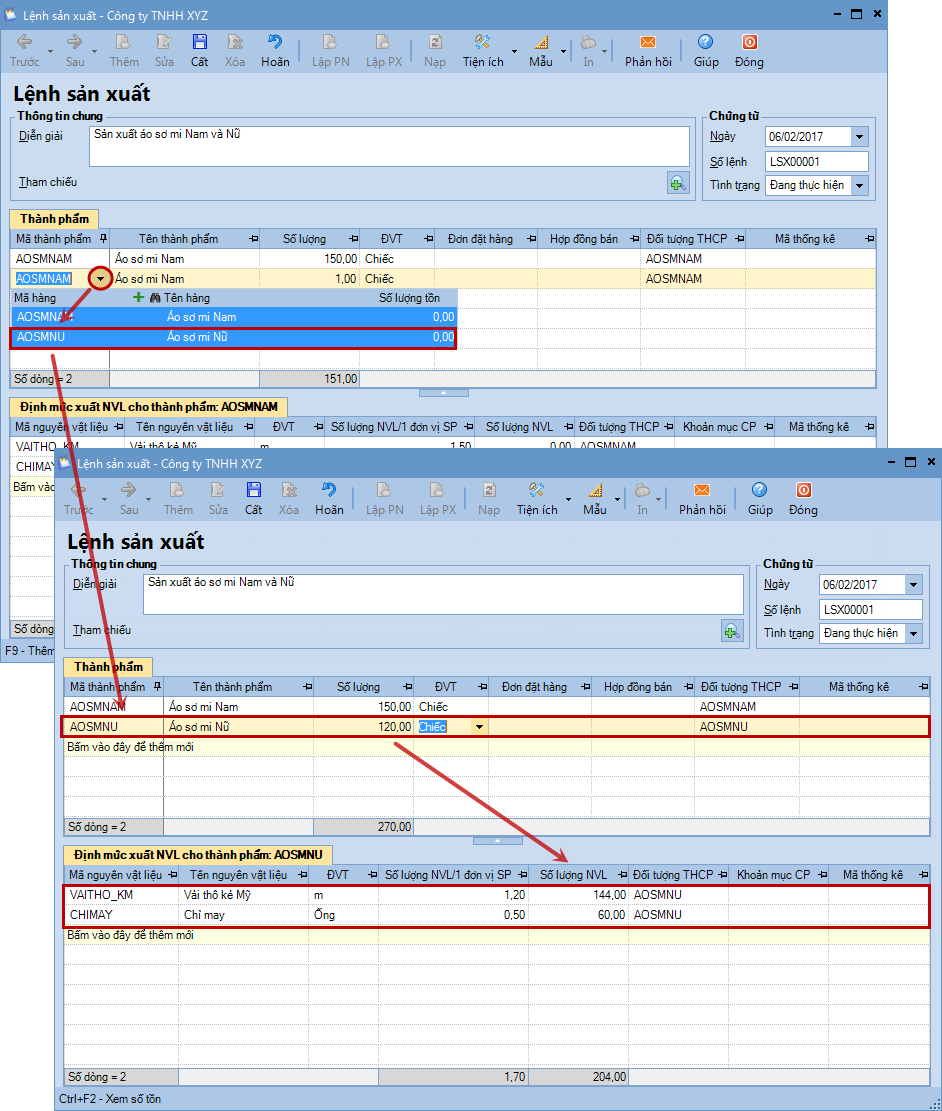

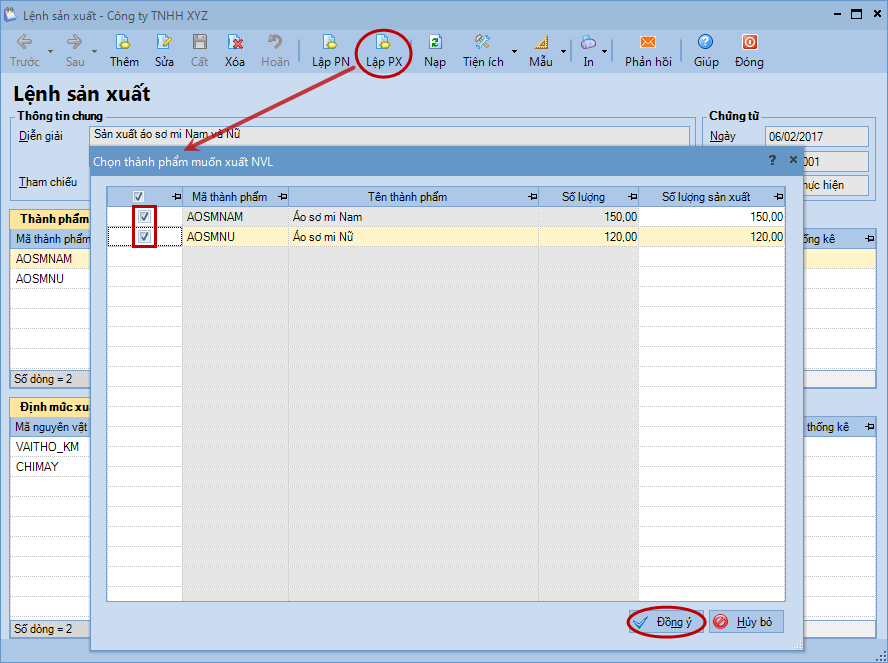

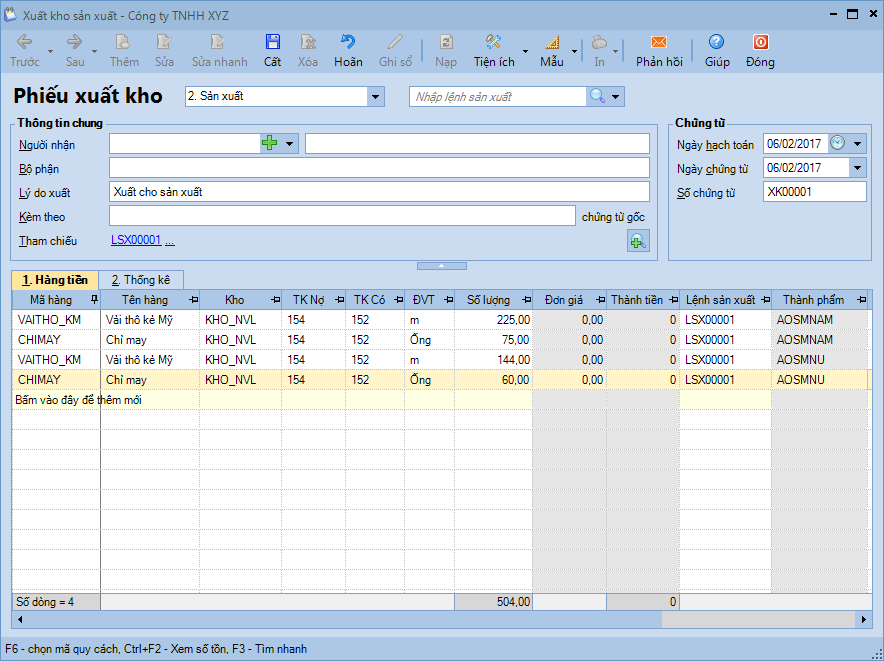

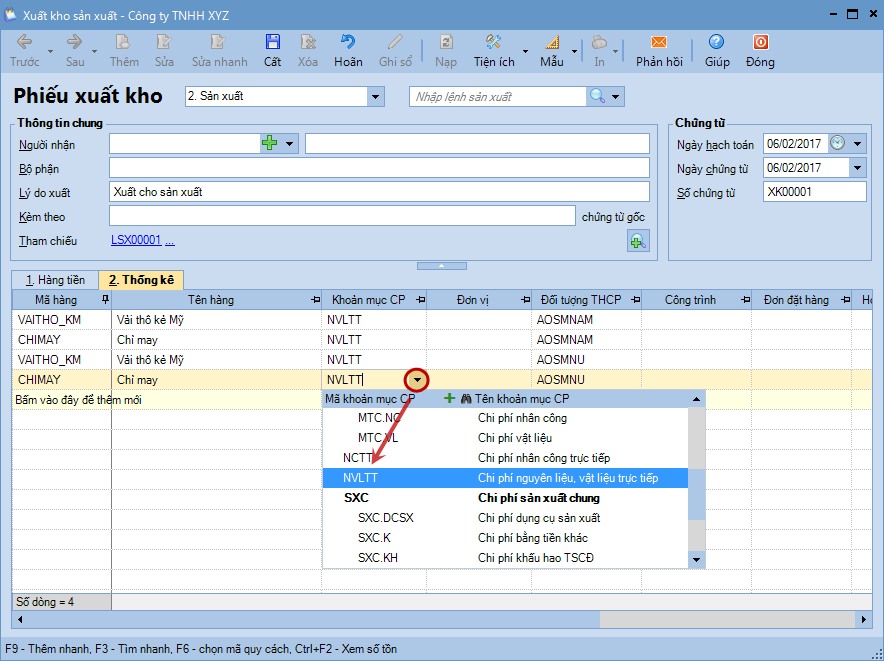

| Bước 3: Xuất kho nguyên vật liệu sản xuất |

| Xem phim hướng dẫn

Hướng dẫn chi tiết 1. Vào phân hệ Kho\tab Lệnh sản xuất, nhấn Thêm.

3. Nhấn Cất.

6. Khai báo phiếu xuất kho.

7. Nhấn Cất.

|

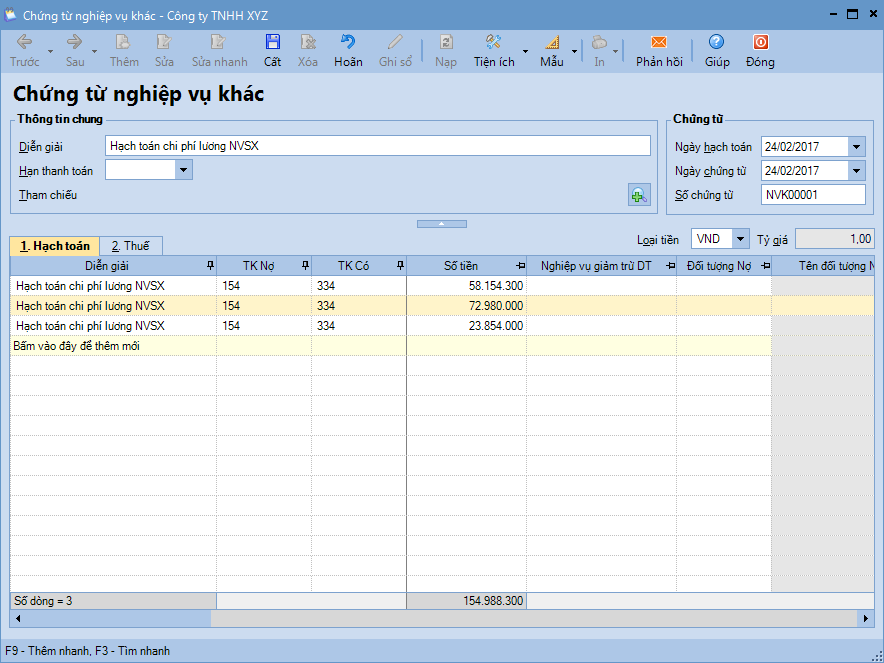

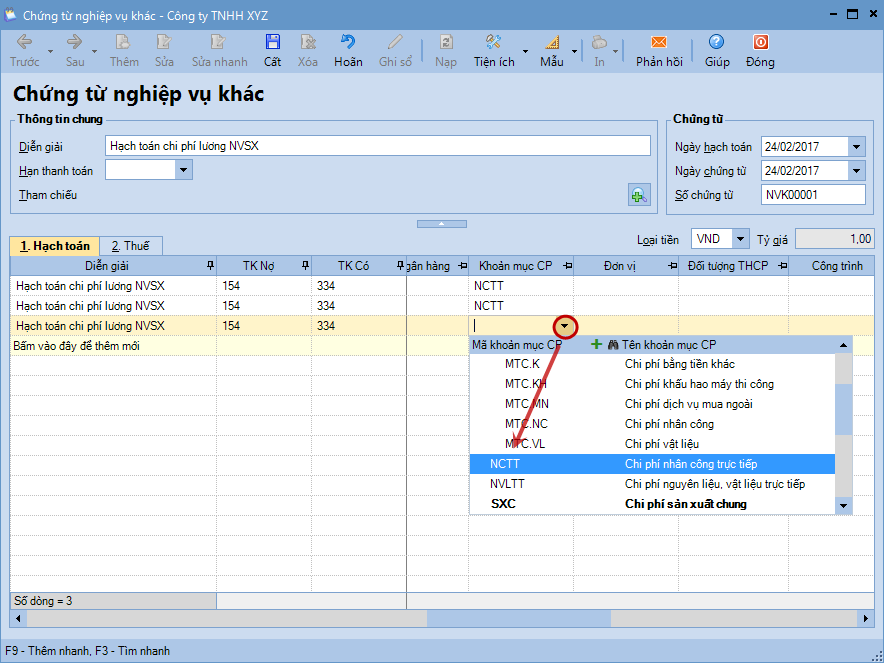

| Bước 4: Hạch toán các chi phí phát sinh |

| Xem phim hướng dẫn

Hướng dẫn chi tiết Các chi phí phát sinh liên quan đến việc tính giá thành (Nợ TK 154) có thể được hạch toán trên phân hệ Quỹ, Ngân hàng hoặc Tổng hợp.

Lưu ý:

|

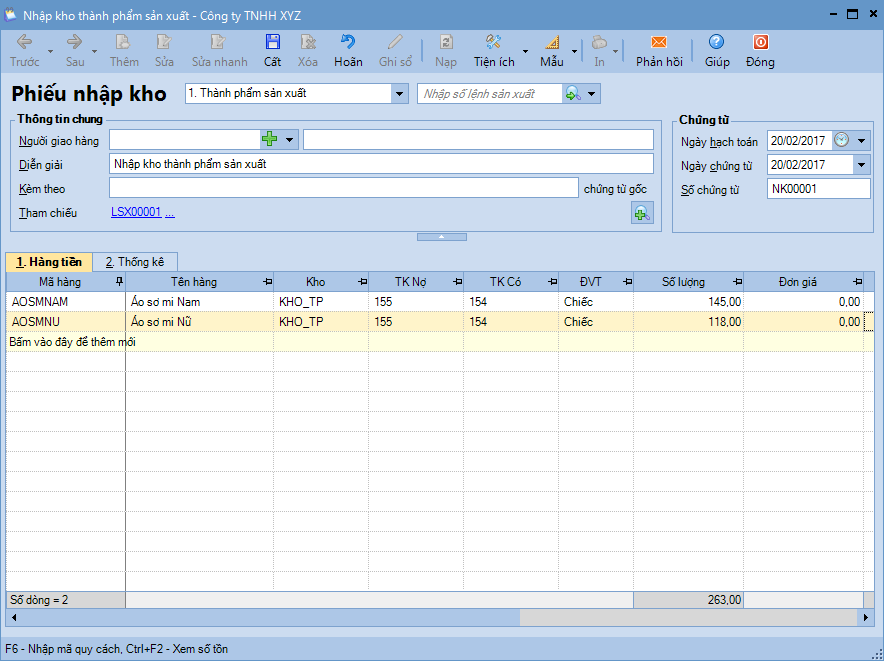

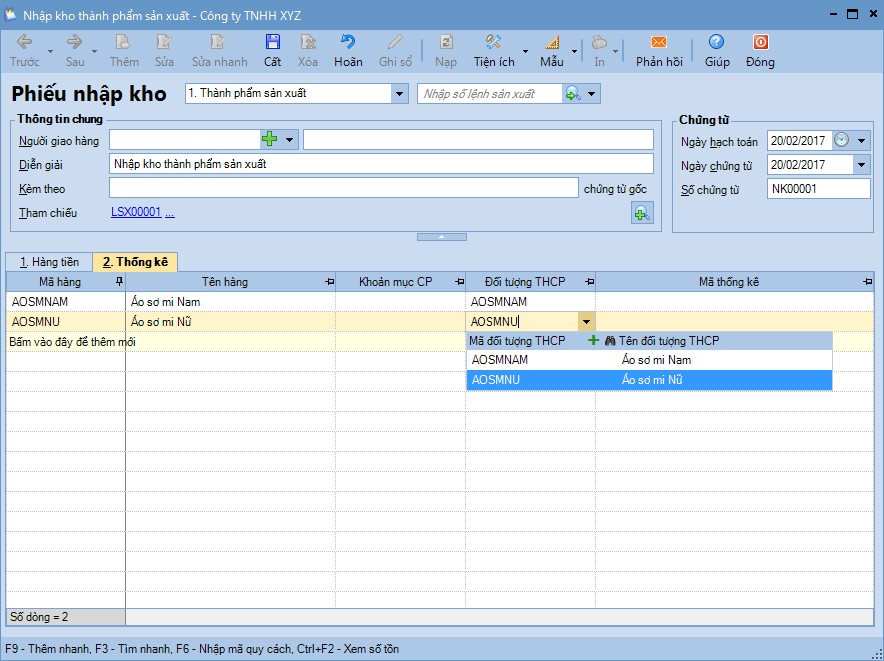

| Bước 5: Nhập kho thành phẩm sản xuất |

| Xem phim hướng dẫn

Hướng dẫn chi tiết 1. Vào phân hệ Kho\tab Nhập, xuất kho, nhấn Thêm\Nhập kho.

3. Nhấn Cất. |

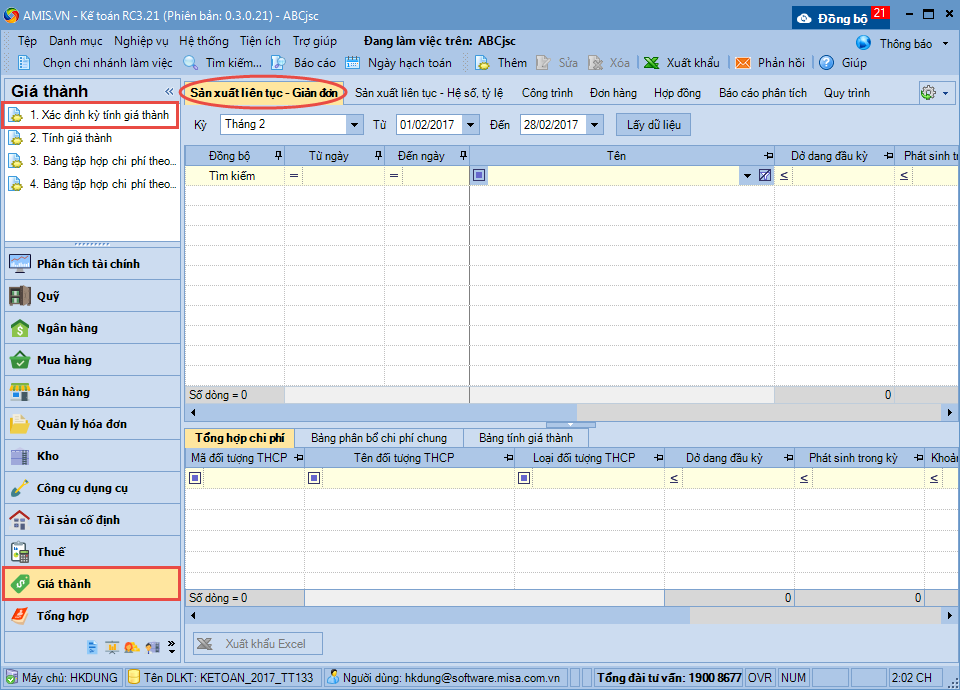

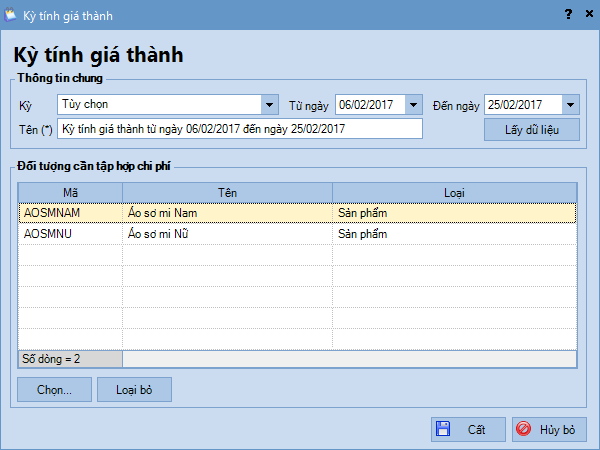

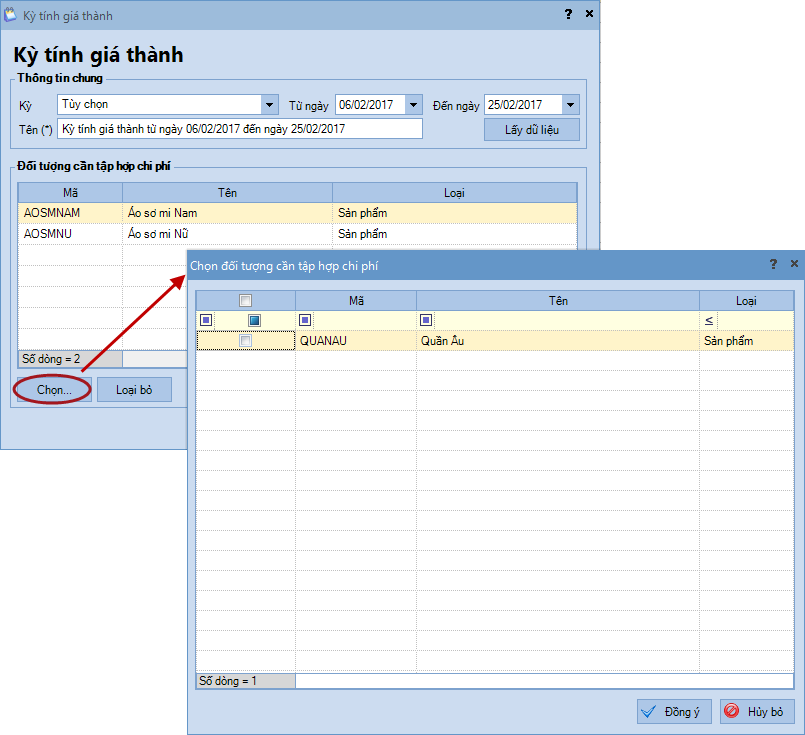

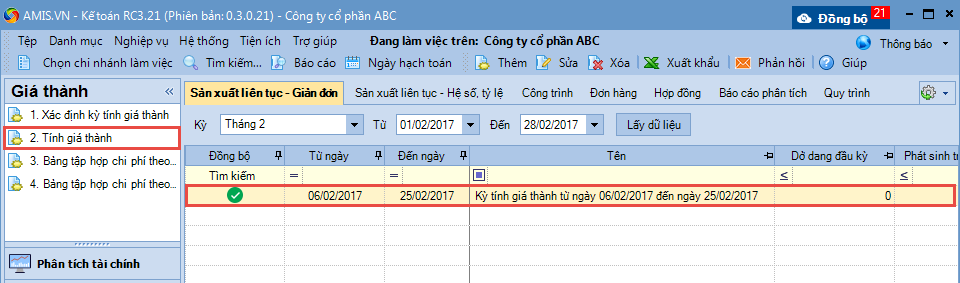

| Bước 6: Xác định kỳ tính giá thành |

| Xem phim hướng dẫn

Hướng dẫn chi tiết 1. Vào phân hệ Giá thành\tab Sản xuất liên tục – Giản đơn, nhấn Xác định kỳ tính giá thành (hoặc nhấn Thêm).

2. Khai báo khoảng thời gian tính giá thành.

4. Nhấn Cất.

|

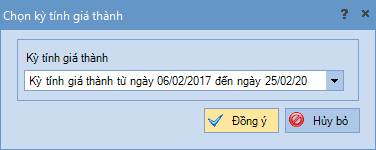

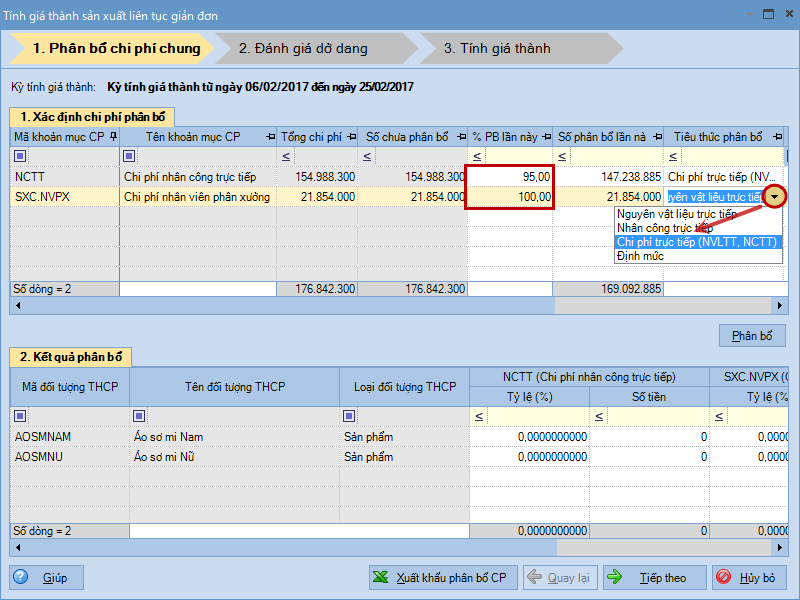

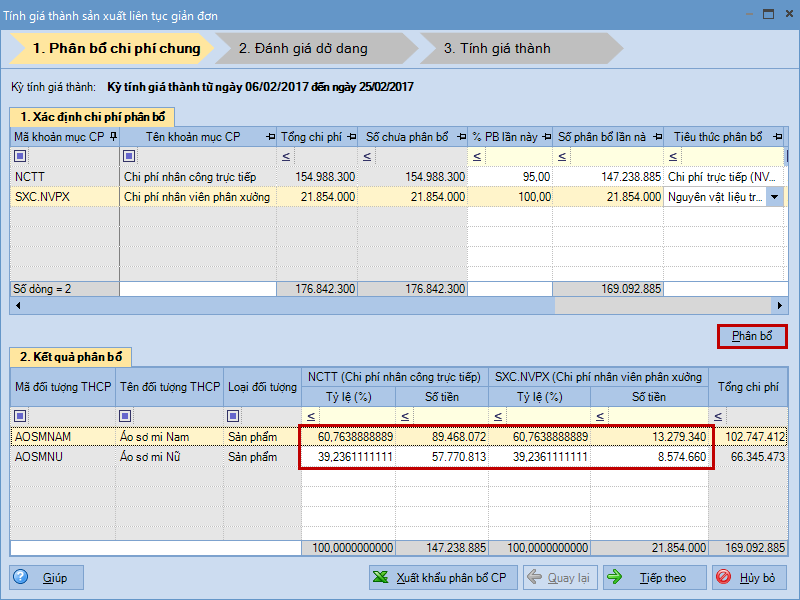

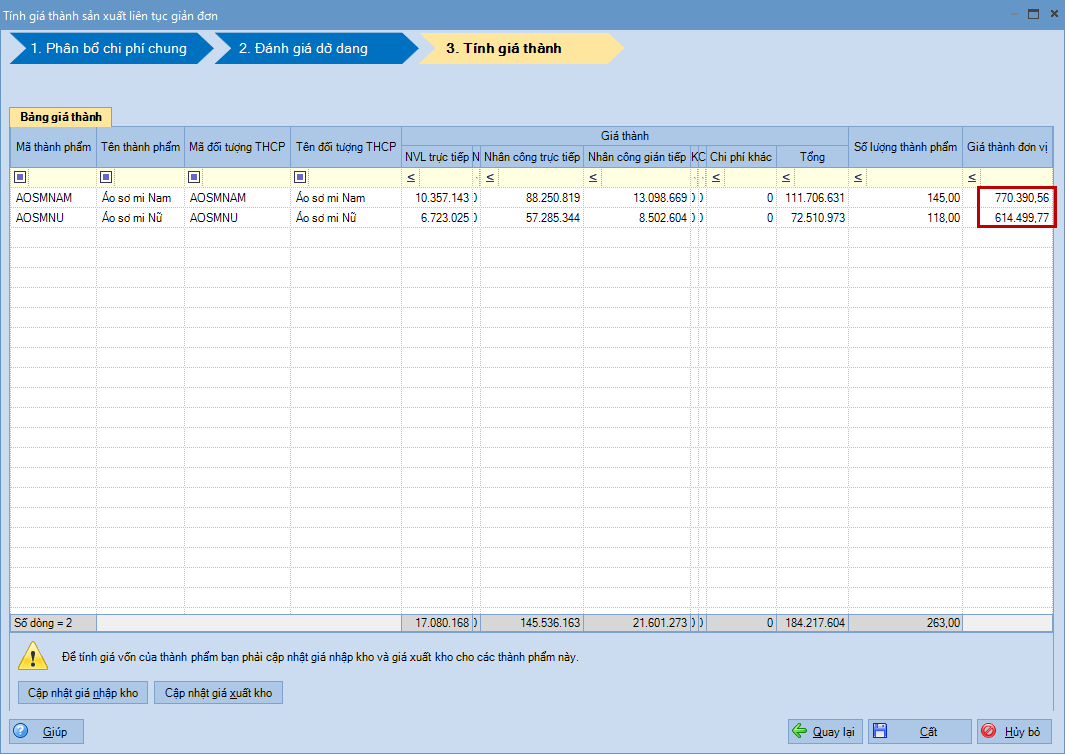

| Bước 7: Tính giá thành thành phẩm | ||||||

| Xem phim hướng dẫn

Hướng dẫn chi tiết Với các doanh nghiệp tính giá xuất kho theo phương pháp Bình quân cuối kỳ, trước khi thực hiện tính giá thành cần phải thực hiện chức năng Tính giá xuất kho trên phân hệ Kho. Sau đó, thực hiện tính giá thành theo hướng dẫn sau:

2. Chọn kỳ tính giá thành và nhấn Đồng ý.

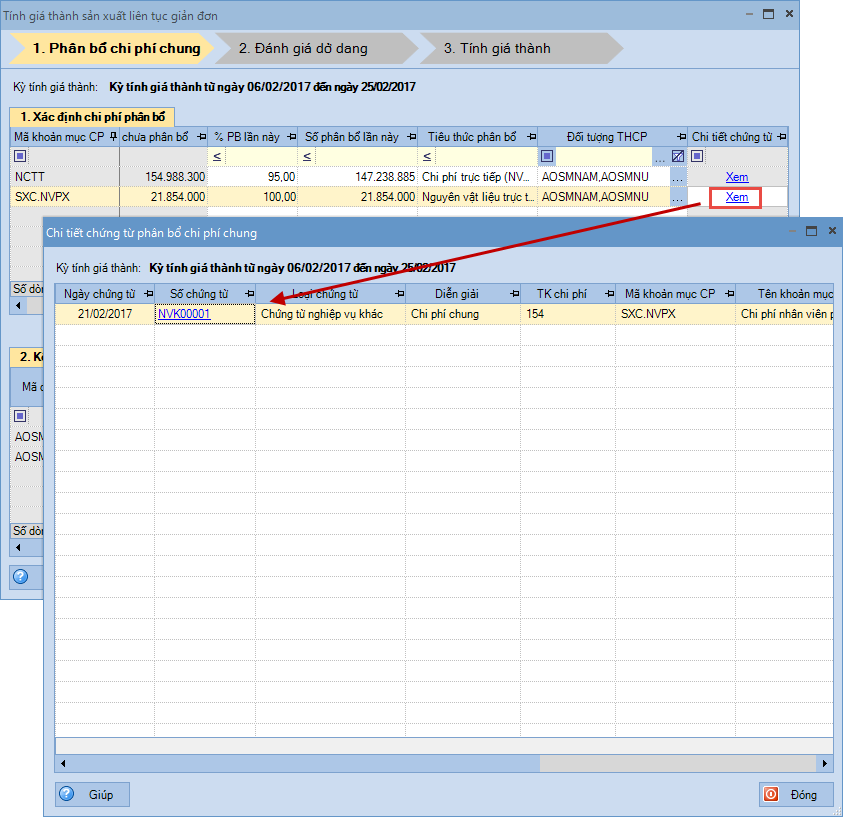

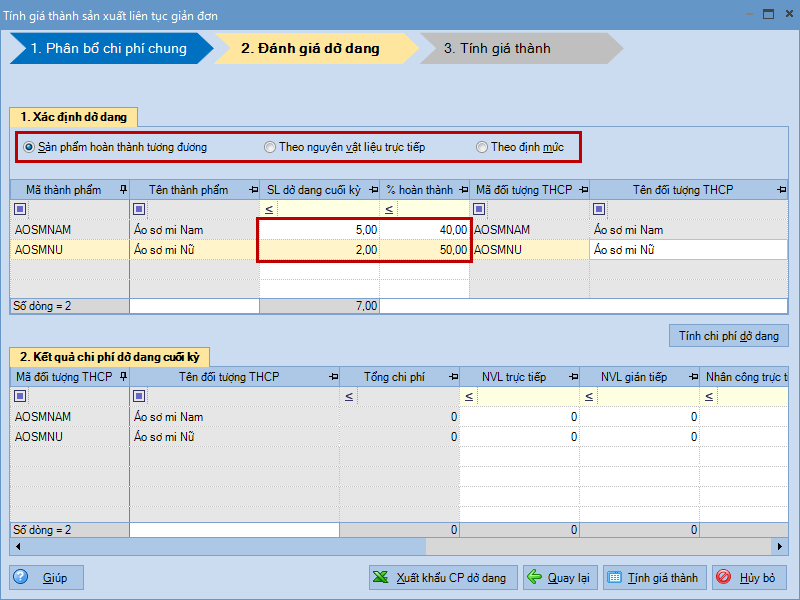

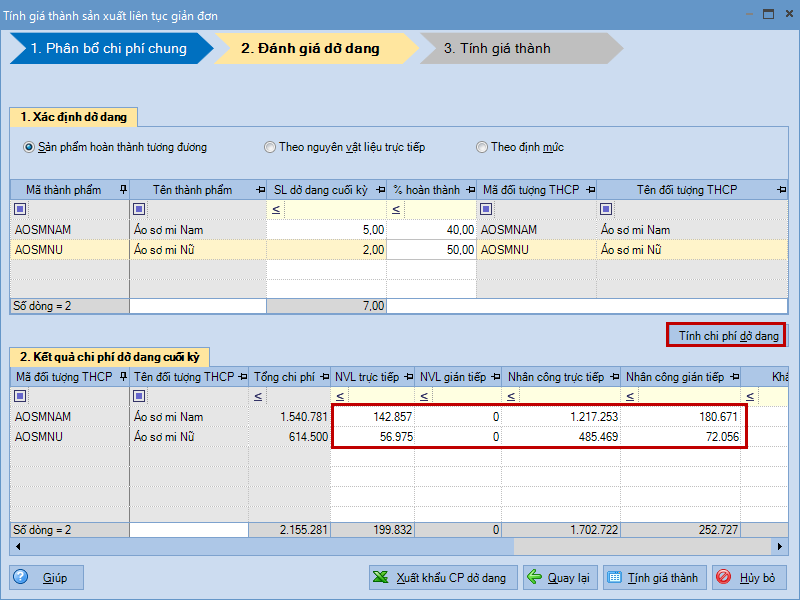

3. Thực hiện tính giá thành theo 3 bước sau:

4. Nhấn Cất.

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/