Nợ TK 641, 642, 242, 211

Có TK 152,153,155, 156

Có TK 3331 Thuế giá trị gia tăng phải nộp nhà nước (Nếu phải kê khai và tính nộp thuế GTGT)

2. Mô tả nghiệp vụ

Khi phát sinh xuất hàng hóa đi biếu tặng (không thu tiền, không kèm theo các điều kiện khác…); tiêu dùng nội bộ…

- Căn cứ thực tế phát sinh, bộ phận có nhu cầu sẽ lập đề nghị xuất kho hàng hóa

- Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

- Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

- Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

- Bộ phận đề xuất nhận hàng, sau đó đem đi biếu, tặng hoặc đưa vào sử dụng

- Kế toán ghi nhận doanh thu, chi phí bán hàng nội bộ

3. Ví dụ

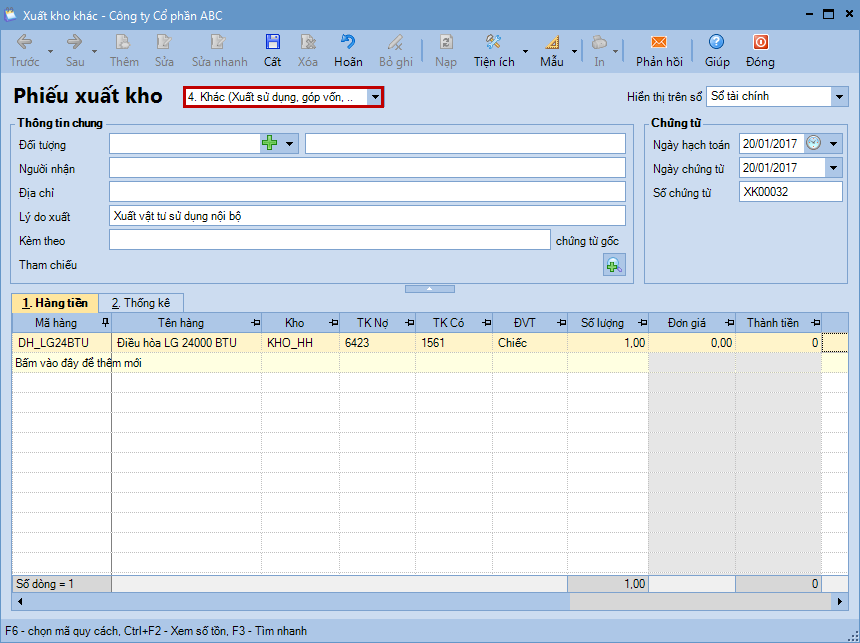

Ngày 20/01/2017, xuất điều hòa sử dụng ở phòng Giám đốc:

- Điều hòa LG 24000 BTU, số lượng 01, đơn giá 12.000.000đ

5. Hướng dẫn trên phần mềm

Với trường hợp xuất hàng hoá mang đi biếu, tặng, sử dụng nội bộ phải kê khai và tính nộp thuế GTGT, kế toán thực hiện theo các bước sau:

Bước 1: Lập phiếu xuất kho 1. Vào phân hệ Kho, chọn Xuất kho (hoặc vào tab Nhập, xuất kho, nhấn Thêm\Xuất kho).

2. Chọn loại phiếu xuất kho là Khác (Xuất sử dụng, góp vốn, …).

3. Khai báo thông tin phiếu xuất kho.

4. Nhấn Cất.

Lưu ý: Sau khi phiếu xuất hàng mang đi biếu, tặng, sử dụng nội bộ được lập, chương trình sẽ tự động sinh phiếu xuất kho trên tab Đề nghị nhập, xuất kho của Thủ kho. Thủ kho thực hiện việc ghi sổ phiếu xuất kho vào sổ kho.

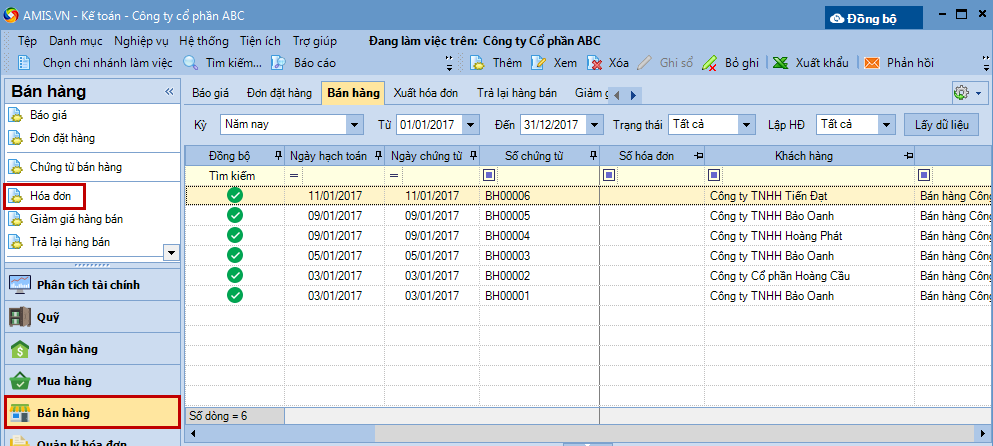

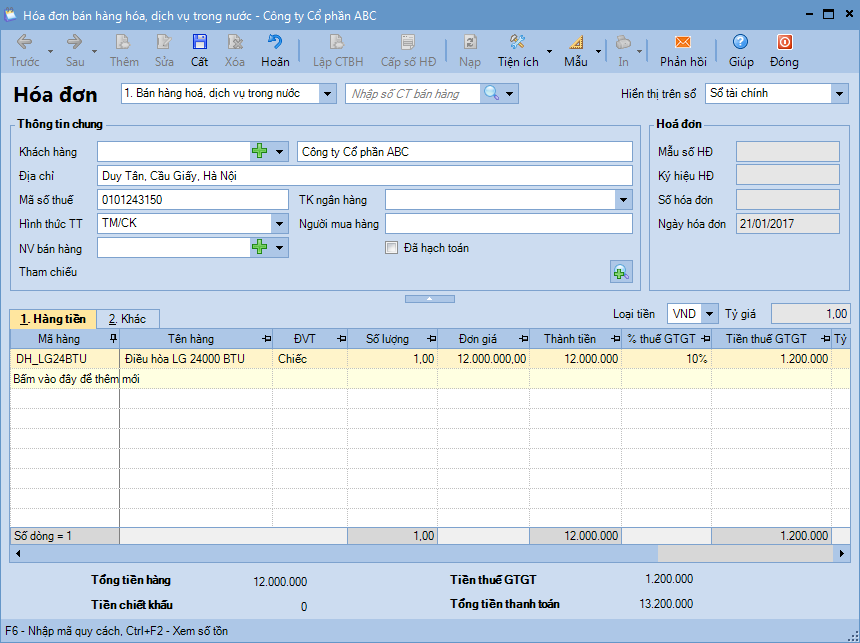

Bước 2: Lập và xuất hoá đơn GTGT 1. Vào phân hệ Bán hàng, chọn Hoá đơn (hoặc vào tab Xuất hoá đơn, nhấn Thêm).

2. Lập hoá đơn cho các mặt hàng được xuất ở bước 1.

3. Nhấn Cất.

4. Nhấn Cấp số HĐ trên hoá đơn bán hàng.

5. Khai báo thông tin về hoá đơn GTGT, sau đó nhấn Đồng ý.

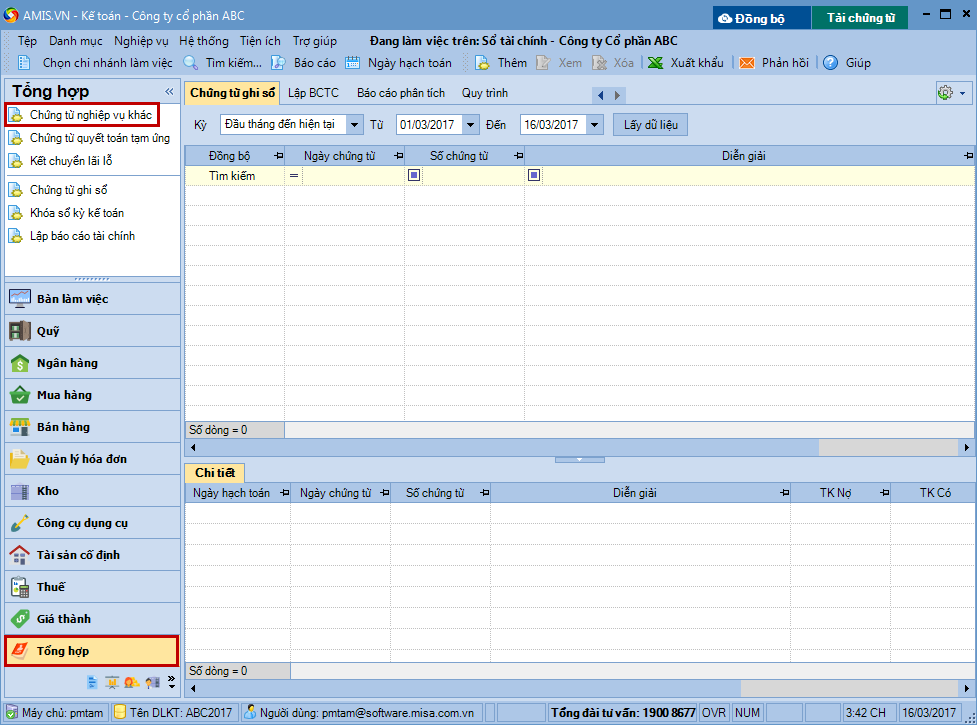

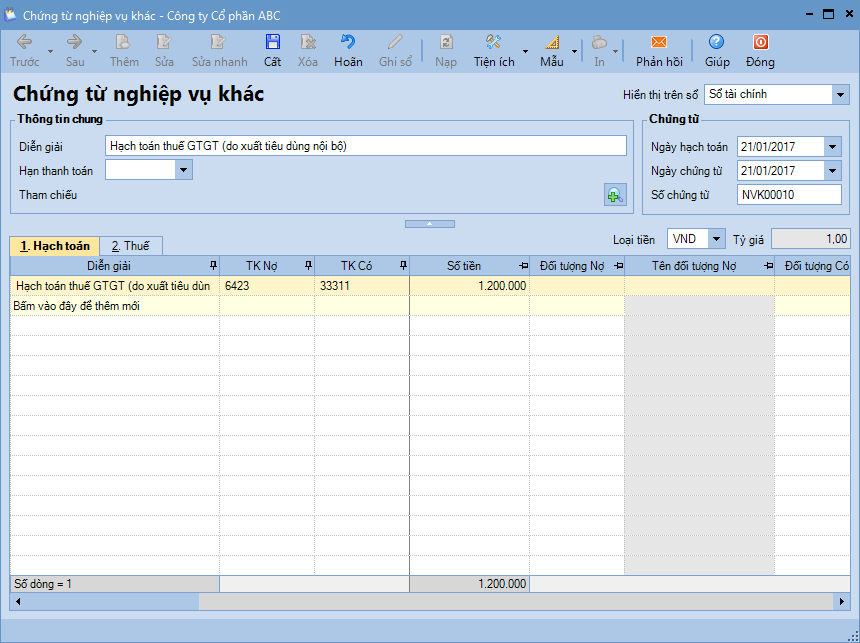

Bước 3: Hạch toán thuế GTGT 1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác (hoặc vào tab Chứng từ NVK, nhấn Thêm\Chứng từ nghiệp vụ khác).

2. Hạch toán thuế GTGT đối với các mặt hàng được xuất mang đi biếu, tặng, sử dụng nội bộ.

3. Nhấn Cất.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/