1. Định khoản

1. Khi phát hiện quỹ tiền mặt thừa so với sổ sách kế toán

-

- Ghi nhận các khoản thừa quỹ tiền mặt phát hiện khi kiểm kê chưa xác định rõ nguyên nhân:

Nợ TK 111 Tiền mặt (1111, 1112)

- Khi tìm ra nguyên nhân và có quyết định xử lý

Nợ TK 3381 Tài sản thừa chờ giải quyết

Có TK 338 Phải trả, phải nộp khác(3388)

Có TK 411 Vốn đầu tư của chủ sở hữu (đối với tài sản thừa không xác định được nguyên nhân hoặc không tìm được chủ sở hữu.

2. Khi phát hiện quỹ tiền mặt thiếu so với sổ sách kế toán

- Các khoản thiếu quỹ tiền mặt phát hiện khi kiểm kê chưa xác định rõ nguyên nhân:

Nợ TK 138 Phải thu khác (1381)

- Khi tìm ra nguyên nhân và có quyết định xử lý:

Nợ TK 111 Tiền mặt (cá nhân, tổ chức nộp tiền bồi thường) (1111,1112)

Nợ TK 334 Phải trả người lao động (số bồi thường trừ vào lương)

Có TK 1381 Tài sản thiếu chờ xử lý

- Thành lập hội đồng kiểm kê gồm: Kế toán thanh toán, Thủ quỹ, Kế toán trưởng hoặc Giám đốc.

- Đếm thực tế số tiền mặt tồn quỹ theo từng loại tiền về mặt số lượng và mệnh giá.

- Đối chiếu số dư thực tế kiểm kê với sổ kế toán tiền mặt tại quỹ, nếu có sự chênh lệch thì thực hiện tìm nguyên nhân bằng cách đối chiếu sổ quỹ với sổ kế toán tiền mặt tìm ra những giao dịch thu, chi tiền mặt không khớp giữa 2 sổ.

- Sau khi tìm nguyên nhân thì Giám đốc hoặc Kế toán trưởng sẽ ra quyết định xử lý.

3. Ví dụ

Theo thống kê của Sổ chi tiết tiền mặt tại quỹ, tính đến ngày 09/03/2017 số dư tiền mặt tại quỹ là 43.695.960đ. Cũng trong ngày 09/03/2017, Kế toán trưởng yêu cầu kiểm kê quỹ, hội đồng gồm: Kế toán tiền mặt, Thủ quỹ, Kế toán trưởng.

Thủ quỹ thực hiện đếm số tiền tồn quỹ, kết quả như sau:

- Mệnh giá 500.000 VNĐ: 50 tờ

- Mệnh giá 200.000 VNĐ: 35 tờ

- Mệnh giá 100.000 VNĐ: 70 tờ

- Mệnh giá 50.000 VNĐ: 50 tờ

- Mệnh giá 20.000 VNĐ: 70 tờ

- Mệnh giá 10.000 VNĐ: 79 tờ

Đối chiếu với sổ kế toán tiền mặt tại quỹ thấy quỹ thiếu 5.960đ và chưa tìm ra nguyên nhân chênh lệch. Căn cứ vào quyết định xử lý kế toán lập phiếu chi tiền mặt và đưa số còn thiếu vào TK 1381 tài sản thiếu chờ xử lý.

4. Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

5. Hướng dẫn trên phần mềm

Việc lập bảng kiểm kê quỹ được thực hiện theo các bước sau:

Bước 1: Lập Bảng kiểm kê quỹ để ghi nhận và xử lý kết quả kiểm kê

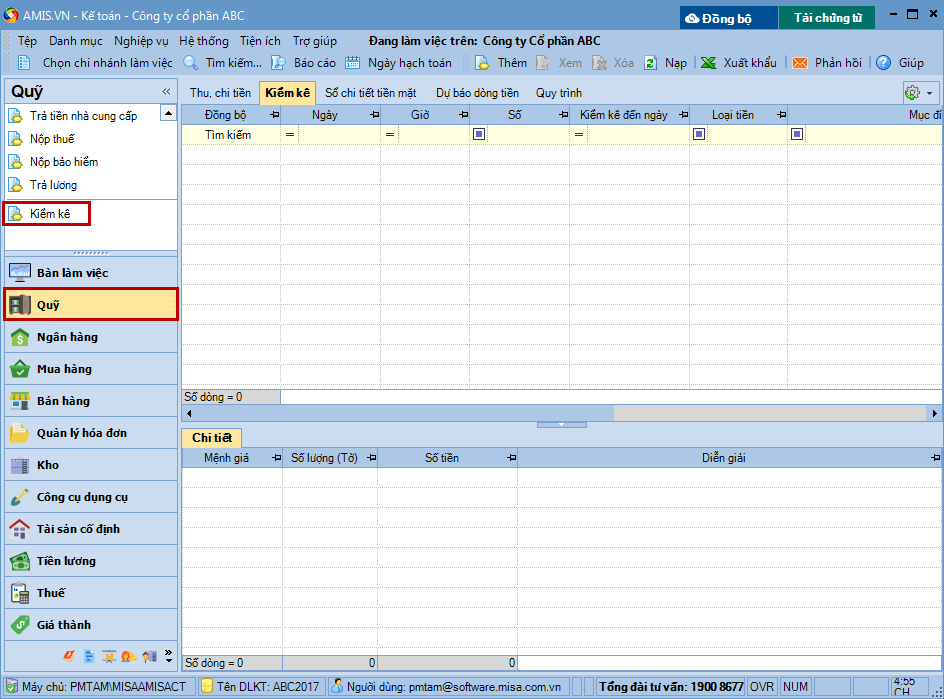

1. Vào phân hệ Quỹ, chọn Kiểm kê (hoặc vào tab Kiểm kê, nhấn Thêm).

2. Nhập ngày và chọn loại tiền cần kiểm kê, sau đó nhấn Đồng ý.

3. Nhập thông tin kiểm kê tiền thực tế vào bảng kiểm kê.

-

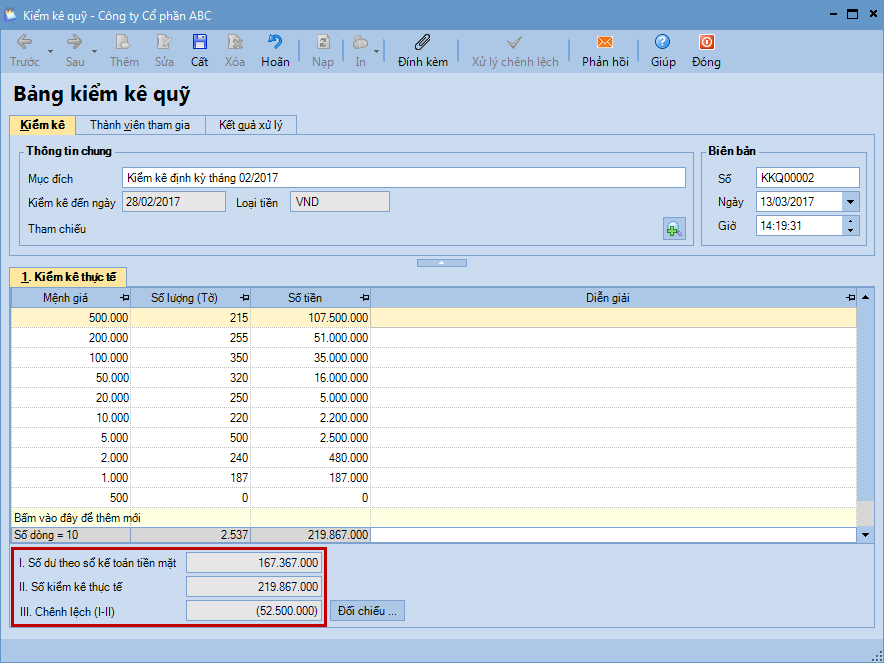

- Tab Thông tin chung: khai báo mục đích và thông tin về biên bản kiểm kê.

- Tab Thành viên tham gia: khai báo các thành viên tham gia vào hoạt động kiểm kê quỹ (sử dụng chức năng chuột phải để thêm hoặc xoá thông tin về thành viên tham gia).

- Tab Kết quả xử lý: khai báo lý do và kết luận sau khi thực hiện kiểm kê. Với những bảng kiểm kê phát sinh chênh lệch đã được xử lý, tích chọn vào thông tin Đã xử lý chênh lệch.

- Tab Kiểm kê thực tế: khai báo thông tin số lượng tiền mặt tồn thực tế trong quỹ của Thủ quỹ theo từng mệnh giá tiền khác nhau. => Căn cứ vào kết quả được nhập, chương trình sẽ tự động tính ra chênh lệch tồn giữa sổ của Kế toán tiền mặt và tồn trong quỹ của Thủ quỹ.

4. Nhấn Cất.

Lưu ý: Chọn chức năng Đối chiếu để tìm nguyên nhân trong trường hợp có sự chênh lệch giữa số kiểm kê thực tế của thủ quỹ và số tiền trên sổ kế toán.

Bước 2: Xử lý chênh lệch thừa/thiếu sau khi kiểm kê quỹ

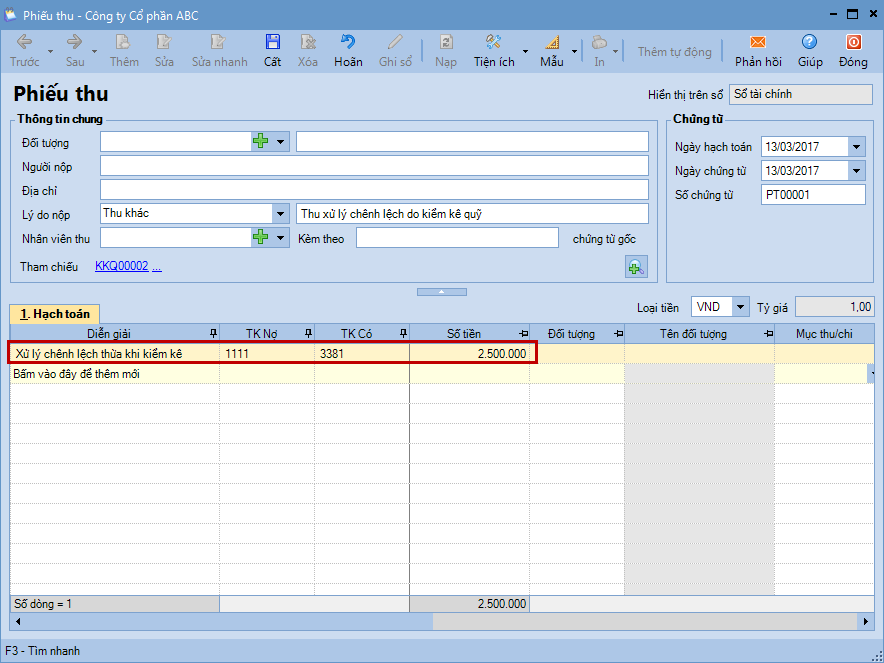

1. Chọn chức năng Xử lý chênh lệch trên Bảng kiểm kê quỹ.

2. Căn cứ vào thực tế kiểm kê thừa hay thiếu, hệ thống tự động sinh ra Phiếu thu/Phiếu chi tương ứng. Cụ thể:

-

- Trường hợp Số kiểm kê thực tế < Số dư trên sổ kế toán, hệ thống sẽ tự động sinh ra Phiếu chi để xử lý giá trị thừa.

- Trường hợp Số kiểm kê thực tế > Số dư trên sổ kế toán, hệ thống sẽ tự động sinh ra Phiếu thu để xử lý giá trị thiếu.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/