1. Định khoản

Nợ TK 111 Tiền mặt (1111, 1112)

Có TK 112 Tiền gửi ngân hàng (1121, 1122)

2. Mô tả nghiệp vụ

Định kỳ hàng ngày, hàng tuần,… căn cứ vào nhu cầu chi tiền trong ngày hoặc đột xuất cần chi tiền mà quỹ không còn đủ tiền thì sẽ rút tiền từ ngân hàng về nhập quỹ để phục vụ cho việc chi tiêu. Tại doanh nghiệp, nghiệp vụ này sẽ thực hiện qua các bước sau:

- Kế toán thanh toán hoặc Kế toán ngân hàng viết séc tiền mặt.

- Kế toán chuyển cho Kế toán trưởng, Giám đốc ký và đóng dấu.

- Kế toán thanh toán, Kế toán ngân hàng hoặc Thủ quỹ sẽ mang séc đi rút tiền mặt tại ngân hàng về nhập quỹ tiền mặt của công ty.

- Kế toán thanh toán sẽ lập Phiếu thu, chuyển cho Kế toán trưởng, Giám đốc ký và chuyển lại cho Thủ quỹ làm căn cứ thu tiền.

- Kế toán thanh toán căn cứ vào Phiếu thu có đầy đủ chữ ký để ghi sổ kể toán tiền mặt.

- Thủ quỹ sẽ căn cứ vào Phiếu thu để thu tiền; người nộp và Thủ quỹ ký vào phiếu thu, Thủ quỹ chuyển lại 1 liên cho Kế toán thanh toán, Thủ quỹ lưu 1 liên và đồng thời ghi sổ quỹ.

3. Ví dụ

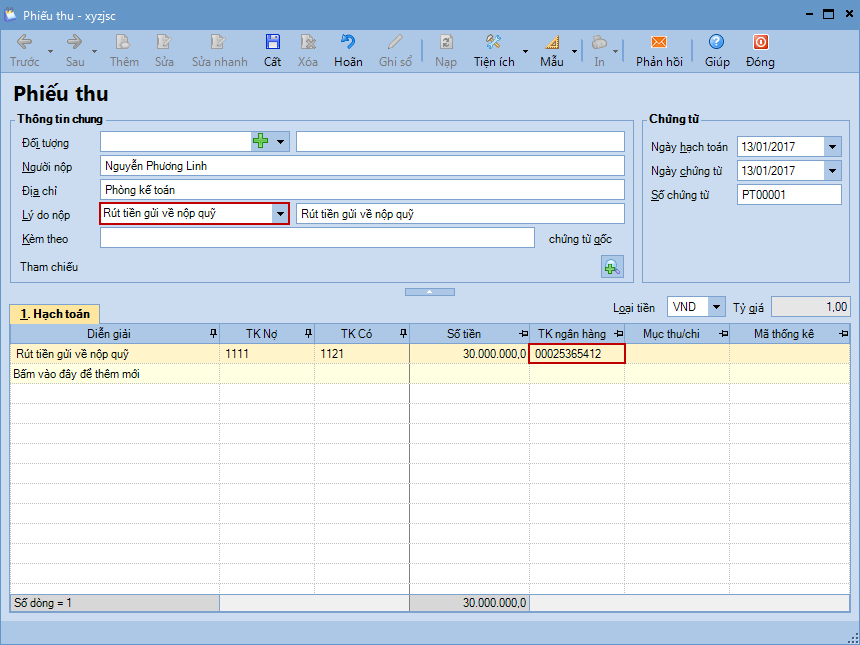

Ngày 13/01/2017, Kế toán thanh toán ra ngân hàng Đầu tư và phát triển Việt Nam (BIDV) rút 30.000.000đ về nhập quỹ tiền mặt.

5. Hướng dẫn trên phần mềm

1. Vào phân hệ Quỹ, chọn Thu tiền (hoặc vào tab Thu, chi tiền, nhấn Thêm\Thu tiền).

2. Khai báo các thông tin chi tiết của phiếu thu.

- Tại mục Lý do nộp: Chọn Rút tiền gửi về nộp quỹ.

- Tại cột TK ngân hàng: Chọn tài khoản rút tiền.

3. Nhấn Cất.

Lưu ý:

- Sau khi phiếu thu rút tiền gửi ngân hàng về nhập quỹ tiền mặt được lập, chương trình sẽ tự động sinh ra phiếu thu trên tab Đề nghị thu, chi của Thủ quỹ. Thủ quỹ sẽ thực hiện ghi sổ phiếu thu vào sổ quỹ.

- Nghiệp vụ trên có thể thực hiện trên phân hệ Quỹ hoặc Ngân hàng. Tuy nhiên, kế toán nên thực hiện trên phân hệ Quỹ để phục vụ cho việc lấy chứng từ lên sổ quỹ của Thủ quỹ.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/